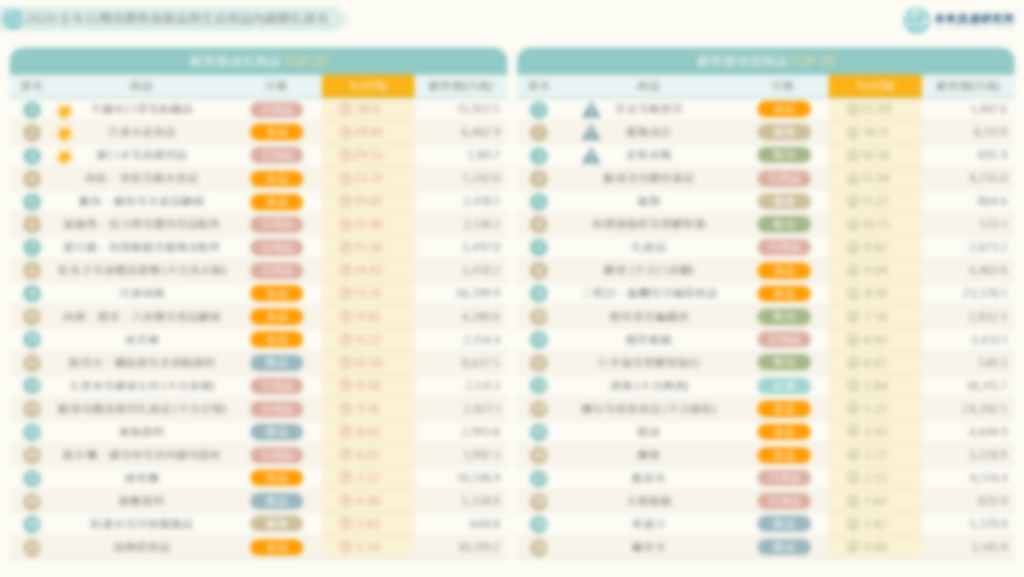

3個台灣「2020全年台灣消費&生活產業TOP 20變化排名」新情報news! ? TOP 20成長產業類型:非店面購物、疫後生活型態、不動產關聯服務 ? TOP 20衰退產業類型:交通運輸、旅遊零售、3密型服務業 ? 近5年高速成長產業別:媒體代理及買賣、活動售票、中古汽機車零售、數位新聞 消費及生活產業涵蓋批發零售、餐飲觀光、運輸物流等產業別,承載著最大量的就業人口,並擁有與其他眾多產業別高度關聯的產業特性。因此,消費及生活產業的興衰榮枯不僅直接牽動GDP、物價與就業等核心經濟數據表現,更是民眾感知經濟與生活滿意度的敏感訊號。 2020年在疫情衝擊下,台灣消費及生活產業出現了較過往數年更為劇烈的動盪變化,許多向來被視為成長穩健的防禦性產業反而成為疫情下重災區。但同一時間,疫情也開啟了整體社會對於消費與生活型態的反思,對於成功抓住新趨勢變化的產業別而言,疫情反而成為逆勢成長的契機,例如非店面購物零售關聯業別、以及宅配快遞等與疫後新生活型態密切吻合的服務業別等。不僅如此,我們也觀察到,不動產代銷、買賣仲介及不動產投資開發等住商不動產關聯業別,也因受惠於台灣優異的防疫成效,吸引內外資加碼布局,帶動2020年產業規模顯著擴大。 未來流通研究所每年定期彙整台灣細部產業別營業額及歷年成長率,提出台灣消費及生活產業營業額TOP 20變化排名,分析主要成長及衰退產業,並歸納產業關聯性及提出台灣消費及生活服務年度Mega Trend,協助掌握高速變化的產業趨勢。 TOP 20 成長產業類型:非店面購物、疫後生活型態、不動產關聯服務 2020年率先擺脫疫情陰霾晉身前20名高成長的消費及生活產業別,營業額年成長率均超過16%,前10名產業別更是在疫情壓制整體經濟與產業成長動能的環境中成功取得超過30%以上的營業規模漲幅,相當值得注目。 觀察2020年台灣高成長產業型態結構可以發現到,進榜業別多為成功掌握住疫後新消費及生活型態的產業項目,可進一步歸納為非店面購物零售關聯業別、疫後新生活型態服務業別、以及不動產買賣投資關聯服務業別等3項趨勢型態: ① 非店面購物零售關聯業別 2020年台灣電子購物業營業額年增16.09%,達新台幣2,412億,不僅成為疫情中受益顯著的產業代表,同時也扮演著非店面零售關聯產業鏈的火車頭,拉動眾多周邊支援服務業高速成長。 例如做為線上零售生態圈的關鍵角色,協助零售及品牌業者進行數位行銷與廣告投放的媒體代理及買賣業,2020年營收年增幅高達42.23%;而同屬於非店面零售的單層直銷業(收入來源以產品銷售規模為主、不會透過發展下線組織賺取業績),也受益於近年成功轉向網路營銷以及民眾降低至實體門市消費的購物模式轉變,取得56.46%的驚人成長;此外,支援電商物流最後一哩路的宅配快遞業,產業規模年成長幅度也達到35.67%。 值得注意的是,「單層直銷」與「媒體代理買賣」分別為2020年台灣消費生活產業第2與第3大高成長業別,不難看出以線上購物為中心,台灣非實體零售產業生態圈的全體強勢成長。 ② 疫後新生活型態服務業別 2020年不少與疫後新生活型態密切吻合的服務業別也成功取得經營佳績。所謂疫後新生活型態包含了2020年民眾為應對疫情而於短時間產生驟變的生活方式,以及在疫情影響催化下逐步發展出的中長期生活型態。 例如因在宅時間大幅增加,推升民眾對於家庭娛樂及生活品質的重視,帶動遊戲軟體出版業營收規模年增27.62%、電子遊樂器及相關套裝軟體零售業年增23.81%,居家清潔家事服務業及進口家用家具零售業也分別成長22.96%及16.46%。此外,疫情也使越來越多民眾提高在健康生活與家庭休閒方面的資源投入,帶動相關產業別持續成長,例如近年蔚為風潮的登山露營活動,2020年因其具備有效保持社交距離、非位於密閉空間的特性而受到不少民眾青睞,帶動登山露營用品零售業營收規模年增24.34%;而在健身抗疫概念的快速傳播下,健身族群進一步擴及至各年齡層,使台灣健身中心與健康俱樂部產業營收成長17.19%。 ③ 不動產代銷、買賣仲介、投資開發等服務業別 特別值得注意的是,住商用不動產關聯服務業別意外成為2020年台灣疫情下強勢成長的黑馬產業之一。不動產關聯業別高速成長主要受益於台灣優異的防疫成果,在全球產業動盪不安的環境下,台灣不動產內需市場卻展現出穩定成長的優異表現,吸引不少台商返台投資及大型外資集團來台布局,帶動相關產業全數躍升。例如2020年不動產代銷業營收規模年增40.16%、不動產買賣仲介業年增31.19%,不僅如此,不動產投資開發業在已高達新台幣1兆763億元營業額的龐大產業規模量體之上,營收規模仍持續成長18.17%,成為2020年台灣第17大高成長消費與生活產業別,相當值得注目。 TOP 20 衰退產業類型:交通運輸、旅遊零售、3密型服務業 2020年在邊境管制、總量控管等疫情緊急應對措施影響下,觀光旅遊、餐飲服務及大眾交通運輸等部分長期以來被視為成長穩健的防禦性產業別,反而成為疫情下重災區。而具有密閉、密集、密接特徵的「3密型服務業」,也在持續實施的社交距離管制下陷入嚴重衰退。 進一步觀測2020年台灣消費及生活產業營業規模衰退幅度最高的前20名產業別,可歸納為下述3項趨勢型態: ① 大眾交通運輸關聯業別 2020年在各國實施邊境管制導致跨境旅客人數急速縮減、境內外團體旅遊取消延宕、遠距上班措施降低通勤需求、民眾自發性避免搭乘大眾交通運輸工具降低感染風險的影響下,多項交通關聯產業的乘載規模與營業收入均出現顯著衰退。 降幅最大的產業別為以旅客跨境運輸為主的航空運輸業,2020年營收衰退幅度高達48.61%,導致整體產業規模萎縮至僅2019年的一半,成為2020年衰退幅度第2高的消費及生活產業別。 此外,2020年其他境內外運輸關聯產業也全面同步下挫,以人員運輸為主的各項交通產業跌幅尤其顯著,例如汽車客運業衰退19.64%、鐵路運輸業衰退17.92%、大眾捷運系統運輸業衰退16.29%、港埠管理業衰退15.51%、以及其他快遞業衰退14.29%。不過,2020下半年隨著台灣內部疫情逐步獲得控制,多數陸運及軌道交通運輸業別已逐步回復至穩定營運規模,惟航空運輸因涉及各國管制及全球疫情變動,因此仍需等待全球解封的復甦訊號。 ② 觀光旅遊及旅遊零售業別 台灣海外遊客人數近10年持續成長,2019年合計達1,186萬人次,創下歷史新高。然而2020年遭逢疫情,導致觀光旅遊產業迎來前所未見的衝擊,預估仍需2至3年才能重回疫情前水準。根據交通部統計,2020年來台旅客人數大幅縮減1,049萬人次,與2019年相較跌幅高達88.4%,其中以觀光目的為主的遊客人次跌幅更高達91.8%,與2019年相較降低超過770萬人次。 如此驚人的跌幅直接衝擊台灣旅遊關聯產業,首當其衝的即為關聯度最高的旅行業,整體營業規模衰退67.68%,成為2020年營收衰退幅度第1高的消費及生活產業別。而其他相關產業別如遊覽車客運業亦衰退23.79%、觀光旅館及一般旅館業則衰退20.77%。此外,根據台灣觀光衛星帳數據顯示,海外來台旅客平均每人消費新台幣37,345元,推估2020全年整體觀光收益將下跌約新台幣3,700億元,因此部分與旅遊高度相關的零售業別同樣遭受嚴重打擊,例如以免稅店為主的其他綜合商品零售業衰退29.53%、珠寶零售業衰退21.42%、行李箱包類零售業衰退14.08%、服飾零售業衰退13.42%。 ③ 具密閉、密集、密接特徵的「3密型服務業」 2020年在全民防疫觀念倡導下,民眾防疫觀念與公共衛生習慣快速形成,具密閉空間、密集人群、密切接觸特徵的「3密型服務業」因存在潛在感染風險,成為民眾避免前往消費的場所,即使在疫情趨於和緩的下半年,不少消費者仍持續進行自主管理,減少前往頻率,導致關聯產業於2020年營業規模全數下挫。 例如同時受到社交距離與總量管制措施影響的電影院,營收規模年減42.36%,成為2020年營收衰退幅度第3高的消費及生活產業別。此外夜店及飲酒店業營收亦衰退30.83%、音樂廳及展演空間經營業衰退29.38%、工商展覽籌辦業衰退26.04%、外燴(辦桌)承包業衰退17.53%、視唱中心(KTV)衰退11.29%,均屬於疫情下災損嚴重的產業型態。 近5年高速成長產業別:媒體代理及買賣、活動售票、中古汽機車零售、數位新聞 觀測2020年TOP 20成長及衰退產業排名,不僅可以看到疫情對於整體產業經營態勢的影響,也可以從中挖掘出近年具有顯著且持續性成長趨勢的產業別,成為掌握未來商機的重要指標。尤其部分近5年高速成長新興產業別,所展現出的強勢成長力道不僅因其規模較低的營收基期,更代表著服務模式與生活型態的獨特轉變,為企業不可忽視的重要趨勢,進一步說明如下: ① 產業服務數位化的轉移 …

【商業數據圖解】2020年台灣消費&生活產業TOP20變化排名 Read More »