3個「2023 台灣物流&交通產業市佔率」新情報news!

💡陸上運輸&倉儲:大型宅配業者策略性轉進利基服務、永聯物流開發穩居倉儲市佔冠軍、日本三井物產收購台灣夏暉物流

💡海空運輸&報關:運價下跌致海運&報關業規模重挫;跨境旅運量大增帶動航空業強勢復甦、星宇/虎航等新進業者表現亮眼

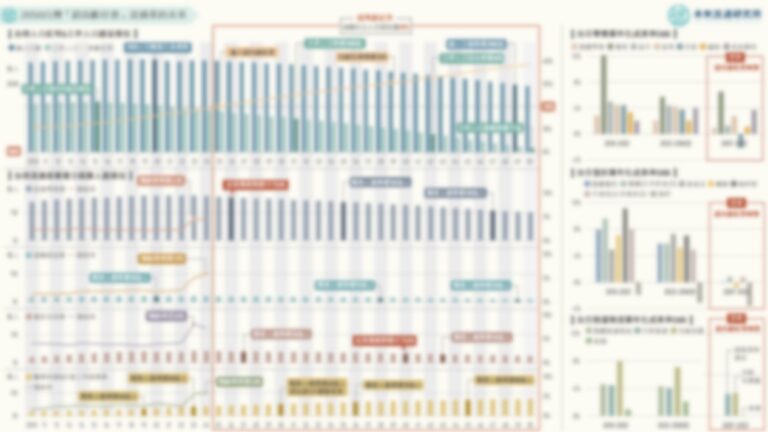

💡大眾交通運輸:高鐵市佔穩定擴張、台鐵市佔首度跌破30%;公車&計程車業市佔結構穩定、出行領域吸引大型車商跨足競爭

物流&交通產業歷經2020-2022年疫情期間供需變動衝擊形成的劇烈波動後,2023年各次產業領域迎來趨勢相異的復甦回溫及高峰回落。比較2022及2023年各次產業別市佔率結構與變動,有助於深入了解個別企業經營表現及整體產業趨勢,同時也能夠做為判斷各業別是否已走出疫情影響、重回中長期發展脈絡的參考基礎。

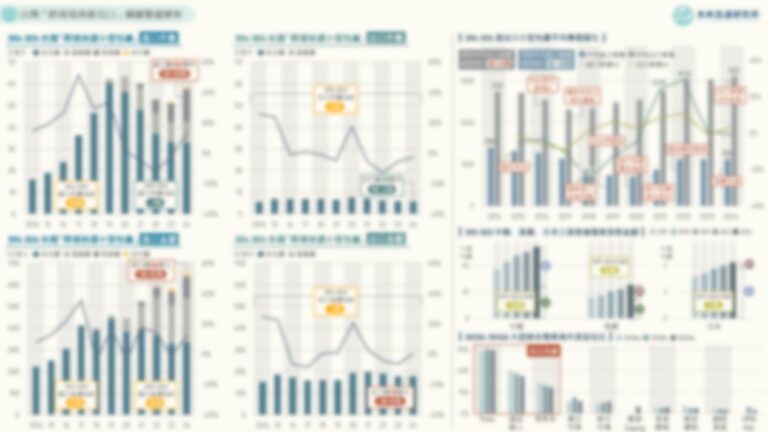

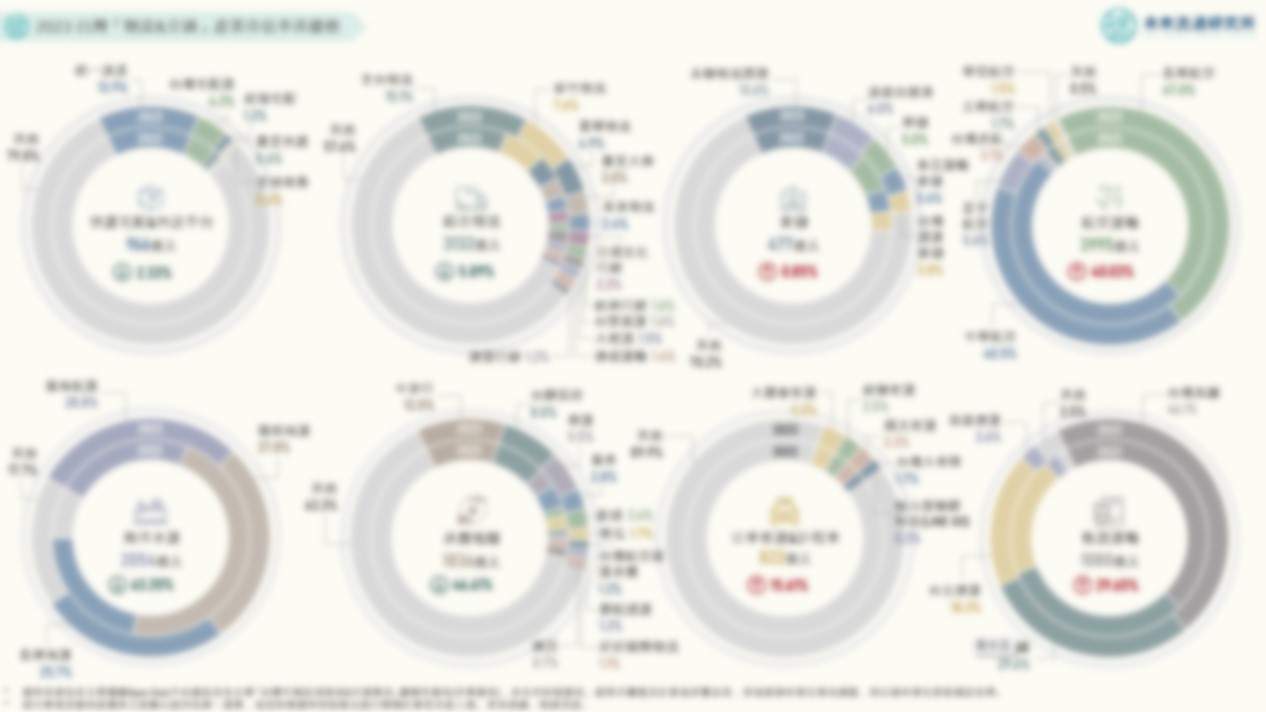

物流服務領域中,2023年台灣快遞宅配&外送平台及綜合物流業規模在疫情期間形成的較高基數上出現小幅下滑。快遞宅配&外送平台業中,主要宅配業者市佔表現與2022年相較普遍衰退,間接反映出業者近年營運重心自市佔率擴張轉向深耕低溫、醫藥、電商等利基型服務的策略方向;綜合物流業中,全台物流、新竹物流、夏暉物流、嘉里大榮等TOP 4業者維持穩定市佔領先優勢,2024年日本三井物產宣布自美國夏暉集團手中收購日本及台灣夏暉全數持股,全面承接夏暉在日本及台灣市場中的供應鏈業務,並計劃透過聯合採購等方式提升台灣夏暉營運效益;倉儲業別中,做為台灣首批大規模提供自動化及機器人解決方案的物流地產開發商之一,永聯物流開發穩居台灣倉儲產業市佔冠軍。截至2024H1,永聯物流已投入約新台幣500億元興建智慧倉儲設施,目前旗下擁有15座現代化倉儲,並預計於5年內上市進入資本市場;海洋水運及承攬報關業受船舶運量供給增加及全球海空運價下跌等因素影響,2023年市場景氣相較疫情期間明顯回落,為本次調查中跌幅最深的次產業別。陽明、長榮、萬海、中菲行、台驊等主要業者2023年營收表現與2022年相較均出現顯著衰退。不過,2024年後跨境運輸市場景氣再度回穩,支撐業者營業額強勢復甦走揚。

客運交通領域中,受惠於跨境旅運量回升,2023年航空運輸業為本次調查中產業規模成長幅度最高的業別。主要業者中,長榮航空與中華航空持續穩居市佔TOP 2外,新進業者星宇航空及台灣虎航分別以精品航空及低成本航空公司的獨特市場定位取得亮眼市佔成長表現;公車客運&計程車以及軌道運輸業因發展較為成熟,業者市佔率組成結構相對穩定。軌道運輸業中,台灣高鐵、台鐵、高雄捷運2023年營業額均已超越2019年疫情前水準。此外,受到用車型態持續轉變影響,近年台灣出行市場迎來蓬勃發展,計程車業中除龍頭業者台灣大車隊持續深耕拓展外,和泰、裕隆等大型車商集團亦陸續跨足競爭。例如2020年和泰集團推出yoxi乘車派遣服務,正式自汽車銷售&保修領域進軍計程車派遣服務。2024年和泰集團宣布與Uber展開結盟,以擴大yoxi服務範圍與車隊規模;裕隆集團旗下裕融於2023年宣布以新台幣9.5億元收購觔斗雲聯網科技50.7%股權成為最大股東,與LINE攜手推出LINE GO一站式整合交通移動服務,提供叫車、租車及機場接送等多元服務等。大型車商集團切入移動服務領域的策略做法,不僅希望藉此帶動集團轉型發展,亦為台灣趨於成熟的交通服務產業塑造出難得一見的競爭熱點。

未來流通研究所團隊定期調查彙整台灣物流&交通業經營數據,結合企業本業營收金額(非合併營收)進行計算,定期發布主要次產業別市佔率英雄榜,並針對市佔率變化與產業集中度等指標進行綜整分析,做為深入觀測產業的判讀基礎。