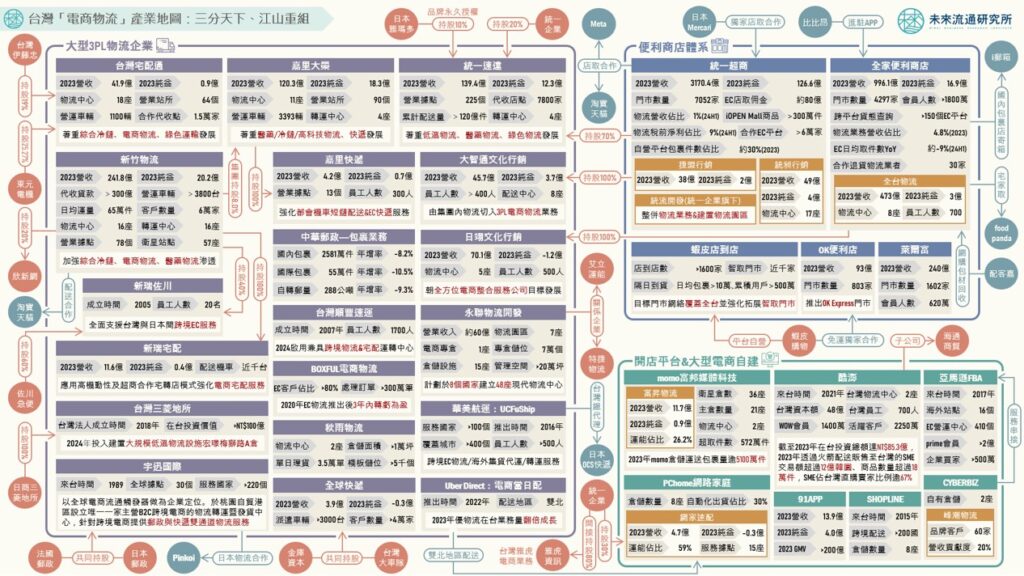

【商業數據圖解】2023台灣「物流與交通全體次產業結構」年度數據總覽:貨運高點回落

3個台灣「物流&交通全體次產業結構數據」新情報news! 💡 物流貨運產業高點回落:全球運價下跌致海洋水運、貨運承攬、船務代理業規模驟降,僅低溫倉儲&運輸輔助業維持成長 💡 交通客運產業創下新高:航空運輸、軌道運輸、計程車業規模創歷史新高,汽車客運業同步大幅回升 💡 產業整體收支盈虧變化:公車客運&郵政業陷入虧損外,各次產業別均展現穩定盈利能力,惟整體產業營業盈餘率降至6.9% 物流&交通產業在產業經濟研究領域中屬於領先指標(Leading Indicator)型產業。其中物流業掌握供應鏈運能及存貨水位,對於整體產業景氣具有一定程度的預先判斷參考價值,例如陸地運輸業營運狀況緊扣內需產銷變化、海空運&報關承攬業為衡量進出口貿易走勢的關鍵輔助指標、交通業則是觀察民眾在進行工作通勤、觀光消費等核心活動時的參考基礎。因此,觀察物流&交通業產業規模變化以及各次產業組成結構等關鍵數據,有助於全面了解台灣整體社會經濟與產業發展趨勢。 2023年台灣物流&交通產業規模發展走勢與2022年大相逕庭,展現出「物流貨運高點回落、交通客運強勢復甦」的明確走勢。整體產業規模受海洋水運及貨運承攬業大幅衰退影響,年減18.4%至新台幣1.65兆元。不過,以客運事業為主體的航空運輸&空運輔助、各類型軌道運輸&汽車客運等業別則受惠於疫情後跨境&通勤移動人潮復甦帶動以及疫情期間較低基期上迎來強勢反彈。其中航空運輸業規模年增40.0%,超越水上運輸及運輸輔助&承攬報關業別,重返第2大物流&交通次產業別寶座,僅次於陸地運輸業;倉儲產業疫情前後營運表現均相對穩定,惟一般倉儲業2023年營收規模在2022年較高基期上陷入小幅下滑,但低溫倉儲業仍展現強健增長力道;郵務&快遞外送產業2023年規模小幅縮減,反映出EC物流配送&外送平台市場於疫情後回落至產業長期成長軌道的發展走勢。 未來流通研究所固定彙整台灣「物流&交通業全體次產業結構」年度數據總覽,並以產業樹狀圖方式呈現。樹狀圖不僅可快速清晰的呈現各次產業別與細項產業別的營收規模、變化率等關鍵數據,藉由各路徑數據間的簡單計算,更能夠進一步得出不同次產業別相對於各層產業結構的精準佔比,可做為觀測整體產業結構與脈絡的重要基礎。 本篇為會員限定文章,下載完整圖解情報與詳細數據請前往「圖解情報庫」 關聯資料(點擊前往): 2024【商業數據圖解】2023台灣「物流與交通」產業市佔率英雄榜 2024【產業地圖圖解】台灣「電商物流」產業地圖:三分天下、江山重組 2024【商業數據圖解】台灣「第三方(3PL)汽車貨運產業」關鍵數據解析 2024【產業地圖圖解】 2024台灣零售與電商產業地殼變動:電商登頂 2024【商業數據圖解】台灣電商產業的二次革命:2030台灣「電商產業」板塊變化與市場預測 2024【商業數據圖解】台灣與全球主要市場「電商滲透率」趨勢解析 2024【商業數據圖解】台灣「冷鏈物流」關鍵數據與市場預測 2024【商業數據圖解】台灣流通產業「海外投資」近十年關鍵數據解析 2024【商業數據圖解】疫後復甦TOP 10北捷「軌道商圈」關鍵數據解析 2024【產業地圖圖解】台灣「物流數位科技」產業地圖 2023【商業數據圖解】台灣「物流與交通全體次產業結構」年度數據總覽 資料來源:未來流通研究所 【Key Data Diagram】Annual Overview of 2023 Taiwan’s Logistics & Transportation Industry Structure 相關文章Relevant Articles 【商業數據圖解】2023台灣「物流與交通全體次產業結構」年度數據總覽:貨運高點回落 2024/12/24 【商業數據圖解】2023台灣「物流與交通」產業市佔率英雄榜 2024/12/19 【產業地圖圖解】台灣「電商物流」產業地圖:三分天下、江山重組 2024/12/17 【商業數據圖解】台灣「第三方(3PL)汽車貨運產業」關鍵數據解析 2024/11/27 【商業數據圖解】台灣「冷鏈物流」關鍵數據與市場預測 2024/08/22 【產業地圖圖解】海外直擊「2024亞洲零售科技展」產業地圖 2024/07/07