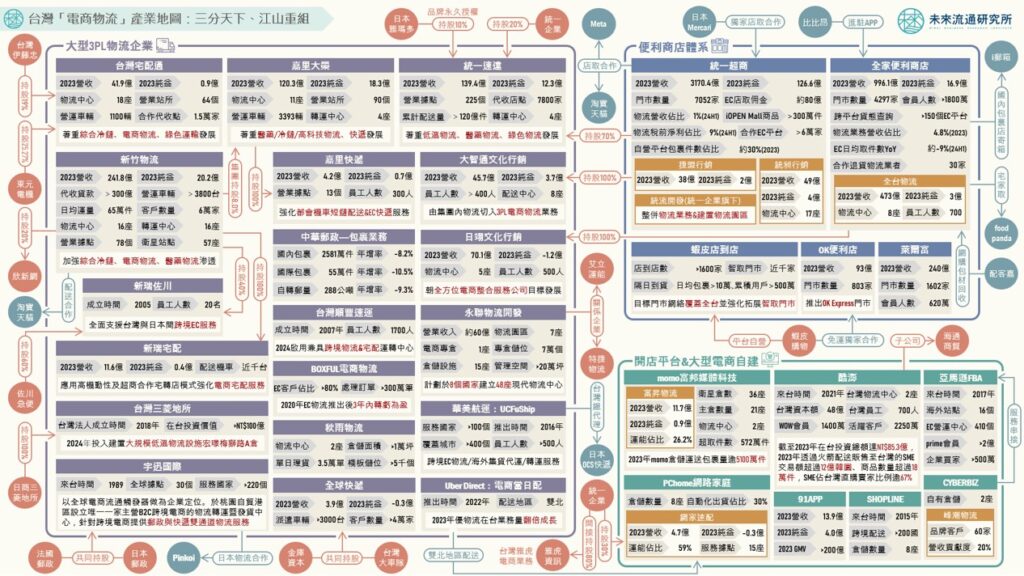

【產業地圖圖解】台灣「電商物流」產業地圖:三分天下、江山重組

3個台灣「電商物流」產業地圖新情報news! 💡第三方物流業:快速配送、跨境電商、現代化倉儲設施三大箭頭領軍,大型物流企業應用科技工具鞏固電商生態圈核心角色 💡便利商店體系:7-11&全家便利商店建構自有電商物流生態圈;蝦皮店到店逾1600家,於電商賽局中樹立獨特優勢戰略地位 💡開店平台&大型電商自建:momo、PChome、酷澎、亞馬遜打造自有物流戰線;3大智慧開店平台系統推出全方位解決方案 根據未來流通研究所調查估算,台灣電商物流產業規模自2018年的新台幣223.6億元增至2022年達429.8億元,5年期間成長幅度達92.2%,遠高於同期間整體物流業增幅。不過,歷經2020-2022年高速成長後,2023年受到消費回歸實體通路以及高基數影響,產業規模年減1.6%至422.9億元。推估2024全年電商物流產業規模年增幅將回彈至7.4%的長期成長區間,規模約達454.3億元。 做為構建整體電商生態圈的關鍵支柱,電商物流市場近年不僅展現出豐沛穩定的成長動能,在既有大型業者持續強化投入資源與新進競爭者積極參戰的影響下,產業亦同步迎來「三分天下、江山重組」的結構性轉變。本次調查顯示,除深耕已久的大型3PL物流企業持續佔據優勢主導地位外,以大型便利商店為主體所構建的電商物流生態圈、以及由大型電商及開店平台自行打造的物流體系,近年正挾帶豐沛的自有流量、商品流通規模以及實體據點優勢快速瓜分電商物流市場佔比,帶動產業結構風貌劇烈變化。 未來流通研究所爬取彙整台灣電商物流產業情報與企業動向,繪製「台灣電商物流產業地圖」,同步呈現主要業者經營數據&競合關聯,做為觀測整體產業的重要參考基礎。 第三方物流業:快速配送、跨境電商、現代化倉儲設施三大箭頭領軍,大型物流企業應用科技工具鞏固電商生態圈核心角色 做為物流服務產業長期以來最重要的支柱型業態,不少大型3PL物流企業近年同樣積極轉進具備高成長潛力的電商物流領域,並以「快速配送」、「跨境電商」以及「現代化電商倉儲設施」做為突破產業同質化飽和困境的重要箭頭。例如由B2B運輸積極轉進B2C配送的新竹物流,近年以提升低溫、電商、醫藥物流市場滲透率做為核心策略主軸之一。2021年推出電商物流專屬品牌「電商H+」,結合旗下新瑞佐川與新瑞宅配,建構出橫跨境內宅配、宅轉店與跨境電商輸配送的物流生態圈。2024年前三季新竹物流累計營收191.6億元,較2023年同期增長6.0%。不過新竹物流指出,近兩年宅配事業受主力電商平台客戶持續拓展衛星倉並廣納地方性物流業者合作影響,致運載量出現下滑、業務成長幅度面臨趨緩挑戰,將以開發新客源、拓展中小型電商市場、以及掌握實體零售通路跨足線上購物商機等作法進行應對。 台灣宅配市場持續由統一集團旗下統一速達(黑貓宅急便)及東元集團旗下台灣宅配通佔據主導地位,並積極藉由建構高密度配送網絡及導入即時定位/AI路徑規劃等末端物流技術搶進快速配送戰場。例如擁有最高宅配市佔率的統一速達,2023年營業額達新台幣139.4億元,目前在台擁有4座轉運中心、225個營業據點以及約7800家代收店點,累計配送量超過120億件。除主力電商宅配業務外,疫情後亦大舉推進低溫商品、智慧倉儲及醫藥物流等利基性服務領域。 除蓬勃發展的境內電商物流市場外,跨境物流生態圈亦同步邁向擴張。業者藉由積極布局海外倉儲&物流樞紐、簡化跨境運輸流程、提升清關效率、運費透明化以及開發低成本運輸系統等方式搶進市場,並與EC業者間形成「共同行動策略」,例如同時擁有法國郵政與日本郵政資源的宇迅國際,針對跨境電商提供郵政與快遞雙通道物流服務。2023至2024年10月期間,宇迅日本專線出貨量年增幅逾80%、英國線出貨量年增幅逾30%,美國線出貨量年增幅亦超過70%,並於2023年獲得桃園空港自貿港區FTZ牌照,建置專營跨境B2C電商的保稅物流倉,每月自自貿保稅倉出貨至日本市場的跨境包裹量超過10萬件,持續強化做為全球電商流通觸發器的企業定位。 便利商店體系:7-11&全家便利商店建構自有電商物流生態圈;蝦皮店到店逾1600家,於電商賽局中樹立獨特優勢戰略地位 便利商店通路立基於綿密的實體門市網絡,不僅在電商市場發展初期即以取貨站點的優勢角色搶進電商物流戰場,近年更逆向跨足線上商流領域,深耕以小微型商家為主體的利基型網路銷售與社群電商市場。根據BOXFUL《2024電商物流白皮書》調查顯示,2024年7-ELEVEN與全家便利商店取貨比例分別達87.2%及68.0%,蝦皮店到店取貨比例亦高達65.7%,與2023年相較翻漲17.6個百分點,萊爾富與OK超商取貨比例分別為20.7%及18.6%。 例如擁有超過7000家7-ELEVEN門市的統一超商,2023年顧客使用線上服務及銷售平台比例達總交易筆數的11.43%、線上營收佔個體營收比例約5.8%、2024全年預計淨增加約200-300家據點、門市店取包裹服務與超過6萬家海內外電商平台達成合作。值得一提的是,2024年統一集團宣布認購網家30%股份,此舉除有助於擴張統一線上營運戰線外,亦能夠快速納入PChome旗下A7物流中心量能,結合統一旗下既有物流園區及物流事業儲運資源,建構全台規模最大的零售物流體系。藉由物流事業專業分工、導入自動化設備、擴增DC物流倉等方式,達成支援集團展店目標及奠定EC業務長期穩定發展基礎。2023年統一超商自營平台店取包裹件數年增幅逾40%,佔整體店取包裹總量比例達30%,EC到店取貨佣金收入增至約新台幣80億。此外,為掌握跨境線上消費商機,7-ELEVEN與日本最大二手交易平台Mercari共同推出獨家門市取貨服務,提供消費者便捷跨境取貨管道。另一方面,統計至2024年前三季,統一超商旗下物流事業體營收佔比雖僅有1%(不含統一速達),但稅前淨利貢獻度高達9%、數倍於營收貢獻度。 擁有近4300家門市的全家便利商店,近年致力於打造跨產業便利生活服務平台,藉由擴展全台物流配送網絡以提升包裹配送效能。截至2024年,全家自有EC平台包裹規模佔整體運配包裹量比例已超過15%。不過,受蝦皮店到店大舉展店影響,全家門市日均EC包裹取件數成長幅度自2020年31.1%的高點逐步縮減,2024H1日均取件數與2023年同期相較衰退約9%。全家便利商店以旗下轉投資子公司全台物流及日翊文化行銷為物流運營主體,2023年物流業務營收佔比約4.8%。截至2024年,全台物流共擁有8座物流中心,並規劃投資32億元於新竹縣湖口鄉興建全溫層大型物流中心。日翊文化行銷旗下擁有5座物流中心,2023年啟用的台中大肚物流中心導入大量自動化理貨設備以應對人力不足挑戰,推動日翊持續朝向全方位電商整合服務公司目標邁進。為搶佔跨境電商物流市場,全家便利商店自2023年後陸續與酷澎、比比昂等跨境電商平台合作推出門市取貨服務,並開放比比昂進駐全家APP,開創便利商店與電商平台業者間彼此導流交易的深度合作模式。 除兩大超商龍頭外,蝦皮購物於2021年在台推出「蝦皮店到店」自有門市後,截至2024下半年,全台蝦皮店到店門市數量已超過1600家、全時營業的智取門市總量近1000家。2024年蝦皮推出蝦皮店到店隔日到貨服務,提供超過150萬種商品隔日到貨物流方案,推出後每日平均包裹量超過10萬個、累積用戶數突破500萬名。除momo與母集團台灣大哥大推出的myfone門市取貨服務外,蝦皮店到店可以說是台灣首度以大型電商平台為主體發起的自有實體據點取貨生態圈,具有線上平台反攻線下實體物流戰場、自建物流護城河的策略意涵。一方面降低2021年後整體電商產業委外物流費用率反彈回升形成的影響,另一方面則藉此強化對於末端物流服務的掌握程度,藉由建構更加完整的電商服務生態圈強化平台對於買賣雙方的黏著度與差異化優勢,成為台灣電商產業中獨樹一格的競爭板塊。 開店平台&大型電商自建:momo、PChome、酷澎、亞馬遜打造自有物流戰線;3大智慧開店平台系統推出全方位解決方案 在momo、PChome、酷澎、亞馬遜等大型電商集團以及SHOPLINE、CYBERBIZ、91APP等智慧開店解決方案提供商陸續投入打造自營物流體系的推動下,電商自營物流生態圈成為台灣電商物流產業中快速崛起的競爭板塊。雖然具備較高資本進入門檻,但電商平台投入自建物流體系不僅有助於強化對於末端物流服務的掌控程度及降低物流費用率與委外資產風險程度外,更能夠以物流服務做為建構差異化競爭優勢與營運護城河的關鍵。例如momo旗下富昇物流與PChome旗下網家速配運能佔比已分別達到26.2%及58%,2023年momo倉儲運送包裹量超過5100萬件、2024Q3網家A7物流園區出貨量佔整體訂單規模比例近60%等,顯示自建物流生態圈已成為支撐平台營運與EC商品流通不可或缺的重要基礎。值得一提的是,大型電商集團立基於優勢資本基礎,大舉投入自動化物流中心、衛星倉儲與運配車隊的建置擴充以進行垂直整合的策略做法,除了提供消費者更便捷快速的物流工具外,更加速整體電商物流產業進入重資本戰爭的競爭型態,進一步重構產業競爭版圖。 除大型本土電商集團外,2015年後蝦皮購物、酷澎、淘寶天貓等境外EC集團亦陸續來台營運。其中酷澎沿襲南韓母公司重資本營運策略,在台總投資額已達新台幣85.3億元,並陸續於桃園設立兩座大型物流中心,並正規劃設置第三座物流中心。2023年酷澎透過火箭跨境模式販售至台灣市場的中小企業夥伴交易金額超過12億韓圜、商品數量超過18萬件、中小企業佔台灣直購賣家比例超過67%。此外,酷澎2023年啟動一站式履約服務Rocket Growth,為賣家提供涵蓋倉儲、包裝、庫存管理、配送及退貨等環節的全方位物流履約服務。截至2024年第三季,Rocket Growth訂單規模、賣家數量及總交易額均較2023年同期增長超過130%;主營跨境電商服務的淘寶天貓,疫情後積極在台構建電商服務生態圈。為達成讓消費者享受與購買本地電商相同的購物體驗,淘寶天貓與新竹物流及統一超商合作,應用阿里巴巴的海運轉運能量、結合新竹物流貫穿全台的物流服務網絡以及超過7000家的7-ELEVEN門市取貨優勢,提升消費者購買便捷度與物流到貨速度。 另一方面,在D2C模式的快速普及帶動下,越來越多實體零售企業藉由開店平台成熟的系統方案跨足線上銷售領域,不少開店平台商亦推出包含物流服務在內的一站式解決方案。例如CYBERBIZ於2015年著手佈建自有倉儲,應用旗下子公司峰潮物流提供品牌客戶專屬電商物流支援服務,除2015年啟用的的林口倉外,2023年進一步啟用佔地4520坪的楊梅電研倉,擴大服務量能並提供全溫層服務。2023年峰潮物流營業額年增54%、佔CYBERBIZ整體營收比例達20%、品牌客戶約60家(EC客戶佔比超過90%)。2015年來台營運的SHOPLINE,目前在台灣共佈建8座大型倉儲。2022年推出OneWarehouse智慧倉儲物流系統,整合SHOPLINE電商系統與7-ELEVEN、全家便利商店、黑貓宅急便、新竹物流等數十家企業夥伴,提供涵蓋倉儲、快速到貨、客製化包裝&組裝加工、逆物流以及超過200個國家跨境配送服務在內的一站式解決方案。目前使用OneWarehouse服務的客戶中,約80%為SHOPLINE平台商家。可以看出由開店平台系統端發起的全方位解決方案,已成為品牌商跨足線上、甚至是跨境EC銷售的重要基礎。 本文為精彩摘要,欲下載完整圖解情報與詳細數據請前往圖解情報庫 關聯資料(點擊前往): 2024【商業數據圖解】台灣「第三方(3PL)汽車貨運產業」關鍵數據解析 2024【產業地圖圖解】2024台灣零售與電商產業地殼變動:電商登頂 2024【商業數據圖解】台灣電商產業的二次革命:2030台灣「電商產業」板塊變化與市場預測 2024【商業數據圖解】台灣與全球主要市場「電商滲透率」趨勢解析 2024【商業數據圖解】台灣「冷鏈物流」關鍵數據與市場預測 2024【商業數據圖解】2023台灣「零售與電商」產業市佔率英雄榜 2024【商業數據圖解】台灣「跨境電商進出口」關鍵數據解析 2024【產業地圖圖解】台灣「物流數位科技」產業地圖 2023【商業數據圖解】2022台灣「物流與交通」產業市佔率英雄榜 資料來源:未來流通研究所 【Industry Landscape Analysis】Taiwan E-Commerce Logistics Industry Map 相關文章Relevant Articles 【產業地圖圖解】台灣「電商物流」產業地圖:三分天下、江山重組 2024/12/17 台灣「電商物流」產業地圖:三分天下、江山重組 2024/12/17 【商業數據圖解】台灣「第三方(3PL)汽車貨運產業」關鍵數據解析 2024/11/27 【商業數據圖解】2023台灣主要零售業別商品結構基因圖譜 2024/11/20 2023台灣主要零售業別商品結構基因圖譜 2024/11/20 【產業地圖圖解】2024台灣零售與電商產業地殼變動:電商登頂 2024/11/12