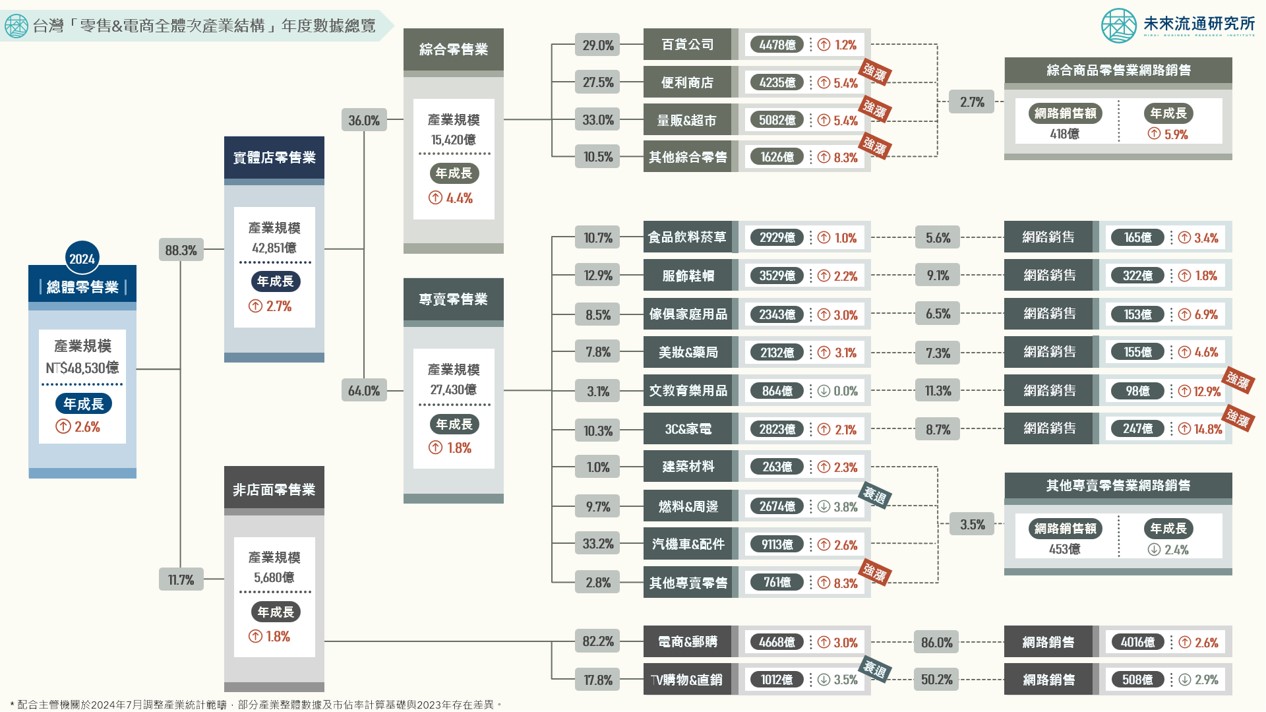

3個2024年台灣「零售&電商全體次產業結構數據」關鍵情報:

💡 2024整體零售產業結構:疫後增長紅利結束,零售產業年增幅回落長期發展區間,綜合商品零售業連續三年強勁增長

💡 2024實體零售產業結構:免稅商店、寵物用品、超商、超市成長續強;百貨公司、服飾專賣、汽機車配件百貨增長趨緩

💡 2024網路銷售產業結構:實體店零售網路銷售年增4.3%、純電商年增2.6%均高於零售業平均,TV購物&直銷連續兩年衰退

2024年台灣零售產業規模年增2.6%至新台幣4兆8530億元新高,帶動營業額超越千億規模的零售集團首度達到5家,分別為統一超商、全聯實業、好市多、富邦媒體科技(momo購物網)以及全家便利商店。此外,新光三越與家樂福2024營業額亦已逼近千億門檻。

不過,整體零售業規模年增幅遠低於2022及2023年8.3%及6.2%的成長水準,顯示疫情後受惠於短期報復性消費及數位轉型紅利帶來的高速增長走勢已趨近尾聲,成長動能重回由人口結構&所得變化、民眾消費習慣等基本面因素驅動的長期成長趨勢。

未來流通研究所定期彙整台灣「零售&電商全體次產業結構」年度數據,並透過產業樹狀圖呈現,做為觀測整體零售產業結構與脈絡的基礎。樹狀圖可快速清晰的掌握零售各次產業別產業規模及成長率等關鍵數據,並藉由各路徑間數據計算,得知不同次產業別相對於各層產業結構的精準佔比。

例如本次調查中,2024年「便利商店」佔整體「綜合商品零售業」(涵蓋百貨、超商、量販&超市、其他綜合零售)規模比例為27.5%,「綜合商品零售業」 佔整體「實體店零售業」產業規模比例為36.0%,「實體店零售業」佔「總體零售業」產業規模比例則為88.3%。由上述數據即可以推算出,「便利商店」佔「總體零售業」產業規模比例為8.7%(27.5% x 36.0% x 88.3%)。此外,若合計各次產業網路銷售額,並與總體零售業產業規模進行比較,可得知整體零售業的網路銷售比例(亦即電商滲透率)。因此,藉由樹狀圖的梳理與呈現,可快速有效地獲取全年度零售產業各關鍵數據,做為判讀產業細部情勢的重要參考基準。