【關鍵排行圖解】台灣「觀光旅館營運實況」年度數據總覽

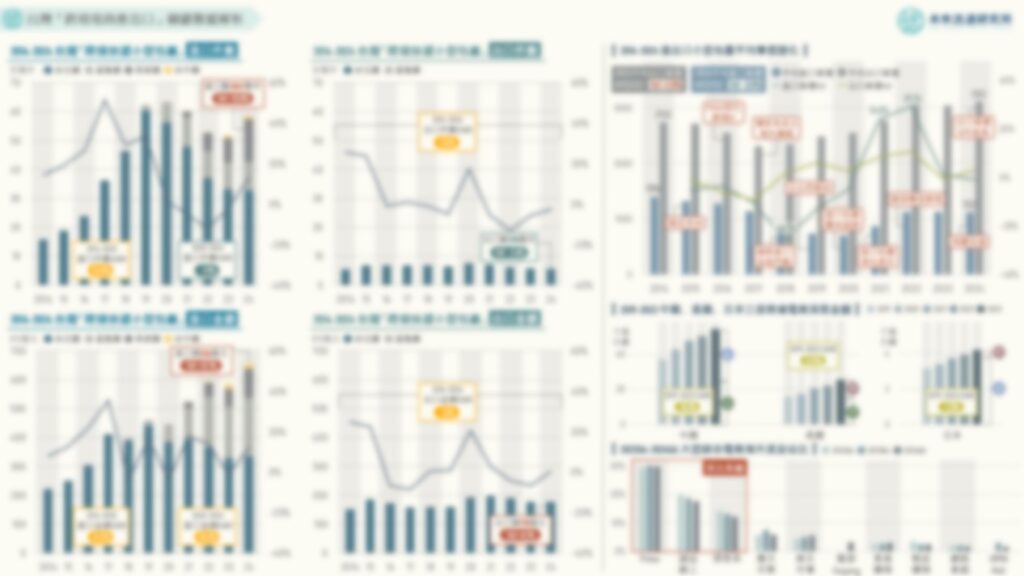

3個台灣「觀光旅館營運實況」年度數據關鍵情報: 💡 都會區旅館業再創新高:整體產業增幅回落至2.9%,但晶華、君悅、喜來登、萬豪、漢來等大型都會區業者營收續創新高 💡 風景區旅館業價量齊跌:本土旅客流失+海外旅客復甦緩慢,花蓮、南投、宜蘭風景區住房率&平均房價雙雙下跌 💡 平均客房收益(RevPAR):涵碧樓、北投麗禧、蘭城晶英、太魯閣晶英RevPAR下滑;礁溪老爺、寒舍艾美、雲品酒店穩健增長 2024年台灣觀光旅館產業規模年增2.9%至新台幣612.0億元,與2019年疫情前相較小幅成長2.6%。平均房價、住用率及平均客房收益(RevPAR)三大關鍵營運指標方面,2024年整體觀光旅館平均房價年減2.8%至4,531元,但與2019年疫情前3,756元的平均房價相較大幅增長20.6%,反映出房價持續攀升與精品酒店&豪華飯店在台積極拓展深耕的明確趨勢;住用率年增0.2個百分點至61.0%,重返疫情前約60%-70%的長期水位;RevPAR年減2.4%至2,763元,與2019年疫情前2,528元相較攀升9.3%。 2024年都會區旅館在海外旅客回流、商務活動增溫帶動下持續做為台灣觀光旅館業中成長力道最為強勁的構成版塊。本次調查2024年營業額TOP 15排名中,台北旅館業者即入榜11家,TOP 3持續由台北晶華酒店(營業額年增6.1%至33.7億元)、台北君悅酒店(營業額年增14.4%至33.0億元)以及台北寒舍喜來登飯店(營業額年增10.8%至27.8億元)三大龍頭品牌蟬聯,若加計排名第4的台北萬豪酒店,已形成年營業額超過20億元的領先集團。本次進榜業者中,包括前述四家以及高雄萬豪、高雄漢來、台北遠東香格里拉、台北圓山大飯店、台北漢來、台北寒舍艾美、台北福華、台北美福、新竹喜來登等業者營業額均創下新高。 不過,風景區旅館業者2024年受到出境旅遊復甦及天然災害衝擊等影響,營運成長力道趨於平緩。例如本次調查中唯一一家進榜的風景區業者宜蘭蘭城晶英酒店,2024年營業額與2023年相較衰退11.7%,為TOP 15業者中營收跌幅最為顯著的企業。此外,花蓮縣、宜蘭縣、南投縣觀光旅館整體住用率均低於2023年,花蓮縣更因天然災害致多家旅館被迫停業,住用率年減16.0個百分點至34.4%,創下調查以來新低。風景區旅館平均房價與2023年相較亦全面下跌,減幅介於18.6%至6.3%間。 平均客房收益(RevPAR)方面,2024年仍以涵碧樓、北投麗禧、雲品溫泉酒店日月潭、蘭城晶英等具有高房價優勢的風景區觀光旅館業者位居前列,不過在住用率及平均房價指標雙雙縮減影響下,本次調查TOP 10進榜業者中,僅雲品溫泉酒店日月潭、台北寒舍艾美以及礁溪老爺酒店2024年RevPAR高於2023年水準,其他業者均陷入衰退或持平。 值得一提的是,近年台灣大型觀光旅館集團以多品牌、數位化、國際化以及多元營收來源為策略箭頭的布局已逐步取得成效。例如擁有晶華軒、栢麗廳等知名館內餐飲品牌的台北晶華酒店,2024年餐飲營收佔比達63.4%。晶華零售事業亦擁有出色表現,旗下麗晶精品2024年營業額年增逾6%至75億元,創下6年新高,成功為集團建構新成長引擎;此外,晶華自創品牌捷絲旅2023年於日本大阪成立首家海外據點,北投晶泉丰旅、頭城晶泉丰旅、林口晶英薈旅、林口捷絲旅及墾丁捷絲旅亦將於近年陸續加入營運版圖;寒舍集團旗下台北喜來登2024年住房率與平均房價持續增長,餐飲業務則涵蓋獲米其林一星的請客樓餐廳,2024年餐飲營收佔比達55.4%;雲品溫泉酒店母集團雲品國際館外餐飲事業包括頤品大飯店、丼飯屋米崙等品牌、委託經營管理事業涵蓋知名高端宴會平台君品Collection、雲品Collection以及預定於2025下半年營運的杭州雲品酒店。同集團台北君品酒店(本次調查排名第17位)旗下頤宮中餐廳首家海外據點預計2026年於阿拉伯聯合大公國首都阿布達比開幕,共同支撐起雲品國際龐大的觀光餐飲事業版圖。 不僅如此,過去以內需市場經營為主的觀光旅館業者,近年陸續著手開拓海外市場。例如敦謙國際集團旗下品牌雀客旅館以及晶華酒店集團旗下捷絲旅均在日本設有據點。雀客國際2025年進一步宣布以蘇比克雀客國際酒店品牌進軍菲律賓高端度假市場,為雀客國際首度以授權管理模式拓展海外市場的里程碑,與晶華集團、雲品酒店同樣採能夠有助於品牌快速擴張、提升市場覆蓋密度與取得規模經濟效益的輕資產擴張模式,為台灣觀光旅館創造出更多元化的營收來源與強韌獲利能力。 為深入了解觀光旅館產業發展走勢,未來流通研究所應用多項產業數據分析2024年觀光旅館業營運情勢。除盤點TOP 15觀光旅館業者營運績效外,亦同步計算歷年海外&本土旅客入住觀光旅館人次變化、各地區平均住用率&平均住房價格、平均客房收益(RevPAR)等關鍵指標,做為觀測觀光旅館產業發展之參考基礎。 本篇為會員限定文章,下載完整圖解情報與詳細數據請前往「圖解情報庫」 關聯資料(點擊前往): 2025【商業數據圖解】台灣「餐飲全體次產業結構」年度數據總覽 2025【商業數據圖解】台灣流通產業「外資來台」近十年關鍵數據解析 2025【商業數據圖解】2050台灣「超高齡社會」流通業的未來 2025【商業數據圖解】台灣「餐飲與觀光娛樂業」中短期趨勢回顧與展望 2024【關鍵排行圖解】台灣「觀光旅館營運實況」年度數據總覽 2024【商業數據圖解】2023台灣「餐飲與觀光休閒」產業市佔率英雄榜 2024【商業數據圖解】疫後復甦TOP 10北捷「軌道商圈」關鍵數據解析 2023【商業數據圖解】台灣近十年「家庭消費結構變化」六都數據解析 2023【產業地圖圖解】台灣「軌道經濟」百貨與商場產業地圖 2023【關鍵排行圖解】台灣「觀光旅館營運實況」年度數據總覽 2022【關鍵排行圖解】台灣「觀光旅館營運實況」年度數據總覽 資料來源:未來流通研究所 【Key Ranking Diagram】Overview of Industry Data on Tourist Hotels in Taiwan 相關文章Relevant Articles 【關鍵排行圖解】台灣「觀光旅館營運實況」年度數據總覽 2025/03/27 【商業數據圖解】台灣「跨境電商進出口」關鍵數據解析 2025/03/25 【商業數據圖解】台灣「餐飲全體次產業結構」年度數據總覽 2025/03/18 【商業數據圖解】台灣流通產業「外資來台」近十年關鍵數據解析 2025/02/21 …