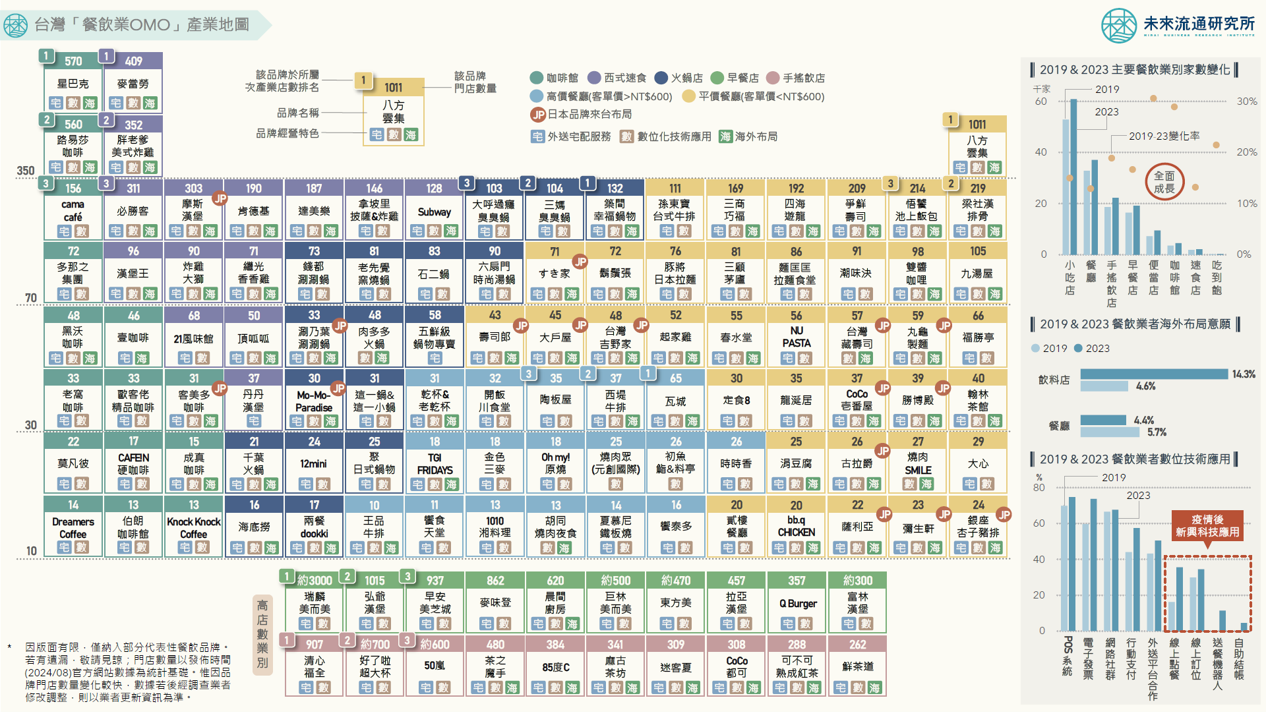

【產業地圖圖解】台灣「餐飲OMO」產業地圖

3個台灣「餐飲業OMO」產業地圖新情報news! 💡應對獲客成本攀升,OMO數位化技術加速滲透:外送宅配、會員經營、點數體系、社群&網路行銷、數位廣告日益普及 💡應對勞動力不足挑戰,業者持續導入自動化設備:中央工廠&製餐設備、自助點餐/結帳、送餐機器人、語音點餐受青睞 💡打破市場天花板,海外版圖擴張&併購成為第二營收支柱:疫情後台灣業者揮軍東南亞、日本、北美、澳洲等海外市場 根據主管機關調查,2023年營運受疫情干擾的台灣餐飲企業佔比自2022年79.9%降至33.5%,大幅下滑46.4個百分點,顯示餐飲產業已逐步擺脫疫情影響。取而代之的則是食材成本波動劇烈、人力短缺、人員流動率高、營運成本急遽攀升折損盈利空間等問題成為後疫情時代中業者迎面而來的困境與限制。另一方面,近年在智慧型手機與社群網路的高滲透率影響下,過往以實體店舖做為主要服務場域的餐飲業迎來整合線上與線下營運的全通路OMO浪潮,加上歷經疫情對於實體營運場構成的嚴峻衝擊後,越來越多餐廳業者著手導入會員&點數機制、社群網路行銷、線上訂位/點餐、自助結帳與送餐機器人等各式數位化&自動化技術,以彌補餐飲業長期以來將資源高度集中於現場環境與直面消費者互動模式而形成的數位營運缺口。 …

台灣「餐飲OMO」產業地圖

3個台灣「餐飲業OMO」產業地圖新情報news! 💡應對獲客成本攀升,OMO數位化技術加速滲透:外送宅配、會員經營、點數體系、社群&網路行銷、數位廣告日益普及 💡應對勞動力不足挑戰,業者持續導入自動化設備:中央工廠&製餐設備、自助點餐/結帳、送餐機器人、語音點餐受青睞 💡打破市場天花板,海外版圖擴張&併購成為第二營收支柱:疫情後台灣業者揮軍東南亞、日本、北美、澳洲等海外市場 根據主管機關調查,2023年營運受疫情干擾的台灣餐飲企業佔比自2022年79.9%降至33.5%,大幅下滑46.4個百分點,顯示餐飲產業已逐步擺脫疫情影響。取而代之的則是食材成本波動劇烈、人力短缺、人員流動率高、營運成本急遽攀升折損盈利空間等問題成為後疫情時代中業者迎面而來的困境與限制。另一方面,近年在智慧型手機與社群網路的高滲透率影響下,過往以實體店舖做為主要服務場域的餐飲業迎來整合線上與線下營運的全通路OMO浪潮,加上歷經疫情對於實體營運場構成的嚴峻衝擊後,越來越多餐廳業者著手導入會員&點數機制、社群網路行銷、線上訂位/點餐、自助結帳與送餐機器人等各式數位化&自動化技術,以彌補餐飲業長期以來將資源高度集中於現場環境與直面消費者互動模式而形成的數位營運缺口。 …

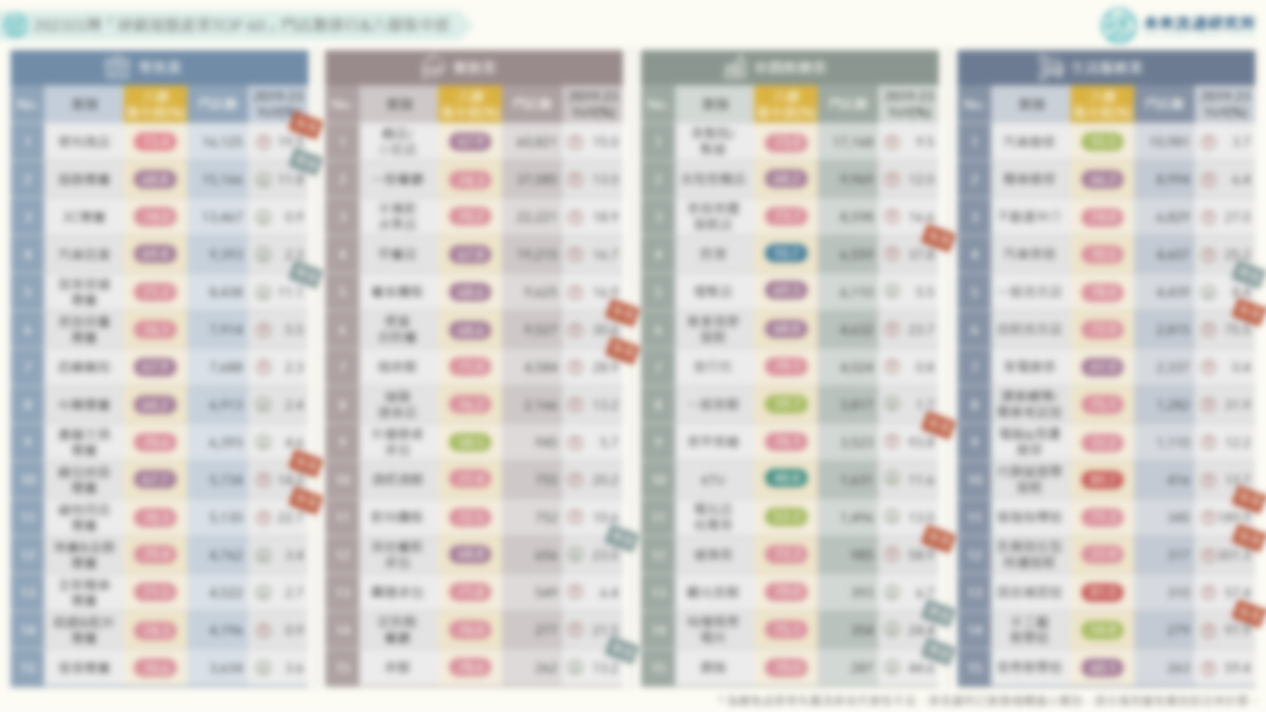

【商業數據圖解】2017-2023台灣「連鎖餐飲企業」營收成長率熱力圖

3個台灣「連鎖餐飲企業」營收成長率熱力圖新情報news! 💡內用式餐飲集團:近5年營運震盪劇烈,大型業者營收規模再攀高峰,饗賓餐旅/乾杯集團/豆府集團表現亮眼 💡快餐速食&咖啡茶飲:快餐速食穩健擴張,八方雲集/亞洲藏壽司/麥味登/21世紀近5年全數增長;咖啡茶飲疫情後成長趨緩 💡2023年本業獲利能力排名:鼎泰豐/豆府/欣葉/八方雲集獲利能力優異,高單價內用連鎖餐飲領域盈利表現出色 台灣外食人口比例遠高於全球平均水準,且在多元文化與國際交流往來頻繁影響下,民眾對各類型餐飲風格接受度高,使台灣不僅成為餐飲創新的沃土,在資本市場中也構成豐富多樣的餐飲類股族群,不僅提供穩健投資回報,亦吸引海外餐飲企業來台上市。不過,餐飲市場總胃納量與人口規模及組成結構密切相關,為具有明顯「內需規模天花板」效應的產業類型。在規模較小的台灣內需餐飲市場限制下,長期以來僅少數表現卓越的餐飲集團能夠克服天險,靈活應用進軍海外市場、品牌多角化經營、開拓多元類型加盟事業、跨足商品銷售(餐飲零售化)等策略突圍,維持營收持續成長、並將營業規模推進至同業對手難以追趕的優勢地位。 …

2017-2023台灣「連鎖餐飲企業」營收成長率熱力圖

3個台灣「連鎖餐飲企業」營收成長率熱力圖新情報news! 💡內用式餐飲集團:近5年營運震盪劇烈,大型業者營收規模再攀高峰,饗賓餐旅/乾杯集團/豆府集團表現亮眼 💡快餐速食&咖啡茶飲:快餐速食穩健擴張,八方雲集/亞洲藏壽司/麥味登/21世紀近5年全數增長;咖啡茶飲疫情後成長趨緩 💡2023年本業獲利能力排名:鼎泰豐/豆府/欣葉/八方雲集獲利能力優異,高單價內用連鎖餐飲領域盈利表現出色 台灣外食人口比例遠高於全球平均水準,且在多元文化與國際交流往來頻繁影響下,民眾對各類型餐飲風格接受度高,使台灣不僅成為餐飲創新的沃土,在資本市場中也構成豐富多樣的餐飲類股族群,不僅提供穩健投資回報,亦吸引海外餐飲企業來台上市。不過,餐飲市場總胃納量與人口規模及組成結構密切相關,為具有明顯「內需規模天花板」效應的產業類型。在規模較小的台灣內需餐飲市場限制下,長期以來僅少數表現卓越的餐飲集團能夠克服天險,靈活應用進軍海外市場、品牌多角化經營、開拓多元類型加盟事業、跨足商品銷售(餐飲零售化)等策略突圍,維持營收持續成長、並將營業規模推進至同業對手難以追趕的優勢地位。 …

【關鍵排行圖解】2019-2023台灣生鮮食材與快速消費品FMCG進口量變化排行

3個「2019-2023台灣生鮮食材&快速消費品FMCG進口量變化排行」新情報news! 💡2019-2023進口成長TOP 20:無酒精啤酒&啤酒、汽水/氣泡水/氣泡酒/清酒/天然果汁、腰果/堅果、冰淇淋、速食麵、香皂 💡2019-2023進口衰退TOP 20:嬰幼兒食品&服飾、戶外運動用品、男性服飾、褲襪、鞋靴、珠寶首飾、化妝品、隱形眼鏡 …

2019-2023台灣生鮮食材與快速消費品FMCG進口量變化排行

3個「2019-2023台灣生鮮食材&快速消費品FMCG進口量變化排行」新情報news! 💡2019-2023進口成長TOP 20:無酒精啤酒&啤酒、汽水/氣泡水/氣泡酒/清酒/天然果汁、腰果/堅果、冰淇淋、速食麵、香皂 💡2019-2023進口衰退TOP 20:嬰幼兒食品&服飾、戶外運動用品、男性服飾、褲襪、鞋靴、珠寶首飾、化妝品、隱形眼鏡 …

【關鍵排行圖解】2023台灣「連鎖加盟產業TOP 60」門店數排行與六都集中度

4個2023台灣「連鎖加盟產業TOP 60」門店數排行&六都集中度新情報news! 💡 連鎖零售業:便利商店、服飾專賣、3C專賣店數維持領先;便利商店、寵物用品、烘焙專賣店據點數增幅最高 💡 …

2023台灣「連鎖加盟產業TOP 60」門店數排行與六都集中度

4個2023台灣「連鎖加盟產業TOP 60」門店數排行&六都集中度新情報news! 💡 連鎖零售業:便利商店、服飾專賣、3C專賣店數維持領先;便利商店、寵物用品、烘焙專賣店據點數增幅最高 💡 …

【商業數據圖解】台灣「餐飲次產業」六都結構與單店營業額解析

3個台灣餐飲次產業「六都結構&單店營業額」新情報news! 💡 內用型餐飲業別:台北市餐廳規模佔比居全台首位、台中市餐酒館/酒吧單店營業額遙遙領先 💡 快餐&外帶外送餐飲業別:高雄市蟬聯便當/自助餐規模佔比冠軍、連鎖速食店單店營業額一枝獨秀 💡 早餐店&飲料業別:台北市咖啡館規模佔比近50%,新北市、台中市稱霸早餐店、手搖飲/冰果店 餐飲產業緊扣「國民的胃」,因此營業規模與人口結構、人均所得、支出結構等指標息息相關。根據內政部統計,2023年六都合計人口總數佔全台比例達69.7%,高度都市化的人口分布特徵亦同步反映在餐飲產業的地理組成結構之上:2023年六都餐飲產業合計營業額佔全台比例逾80%,其中台北市以近30%的優勢佔比遙遙領先,其下依序為台中市、新北市、高雄市、桃園市以及台南市。 …

台灣「餐飲次產業」六都結構與單店營業額解析

3個台灣餐飲次產業「六都結構&單店營業額」新情報news! 💡 內用型餐飲業別:台北市餐廳規模佔比居全台首位、台中市餐酒館/酒吧單店營業額遙遙領先 💡 快餐&外帶外送餐飲業別:高雄市蟬聯便當/自助餐規模佔比冠軍、連鎖速食店單店營業額一枝獨秀 …