4個「台灣零售&電商次產業中短期趨勢回顧展望」關鍵情報:

💡 第一象限:汽車零售、自動販賣機、烘焙零售、寵物&用品零售、超市、超商、電商等業別中短期增幅皆優於零售業均值

💡 第二象限:家具專賣、免稅商店、消費合作社疫情後短期成長強勁,家具專賣零售業2024年增長14.4%表現亮眼

💡 第三象限:服飾專賣、3C家電專賣零售業強化網路銷售布局帶動營運回穩,汽車百貨、運動/戶外用品業面臨轉型挑戰

💡 第四象限:百貨公司、TV購物/直銷、中西藥零售業疫情前穩健擴張,2024年疫情後成長表現回落

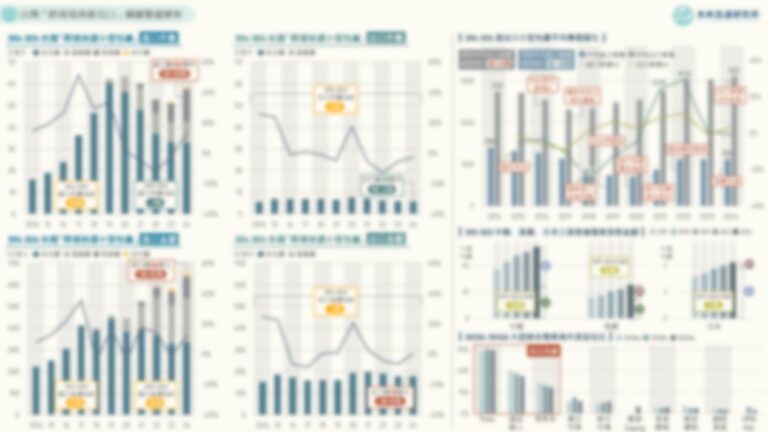

2024年台灣整體零售產業規模創下新台幣4兆8530億元新高,不僅為最具規模的流通服務業別,亦為覆蓋次產業別範圍最廣、服務樣貌最多元的產業型態。2024年疫情對終端消費市場影響明顯轉趨淡化,多數零售&電商次產業別恢復至長期產業發展路徑,也使2024年成為重新觀察高齡化社會下消費性產業長期趨勢的關鍵時點。為避開疫情所導致的數據波動影響,本次調查以疫情前5年中期變化數據(2014-2019年各業別CAGR)與2024年疫情影響淡化後的短期變化數據(2024單年度變化率)做為評估指標,藉由雙軸分析呈現各零售業別在未受疫情影響前以及疫情後的產業成長定位。此外,做為最貼近消費者的產業型態之一,零售產業不僅直接反映出終端市場需求變動,亦為驅動民間消費擴張的重要引擎,長期以來均為內需消費晴雨指標,因此本次調查以整體零售業平均數值做為象限原點,藉以衡量在商品銷售市場中各業別的相對變化。

本次調查業別中,位於第一象限的汽車零售、自動販賣機、烘焙零售、超級市場、便利商店、寵物&用品零售、電子商務等業別,不僅疫情前中期(2014-2019)年化成長率優於整體零售業水準,在穿越疫情影響週期後仍能夠維持高於產業均值的亮眼成長表現,顯示上述業別具備相對穩健的短中期營運動能與市場基礎,也展現出強韌的景氣抵禦能力,為台灣商品消費市場中最具備Alpha(α)成長特質的代表性零售業別。坐落於第二象限的家具專賣零售、免稅商店、消費合作社等業別,雖然中期成長動能平緩,但2024年短期產業規模增速提升,反映出上述業別於疫情後重新獲得加速成長動能。例如家具專賣零售業受惠於住宅小型化/小家庭化推動具高機能性與收納性的家具需求增長等因素推動,2024年產業年增幅達14.4%;消費合作社產業則掌握生鮮線上銷售發展契機,積極投入電商營運、自有品牌開發、當日配送等新型態服務,成功為產業創造出再次成長突圍的契機。

第三象限業別可概略劃分為「產業型態轉變」以及「陷入顯著衰退」兩項產業走勢。其中服飾專賣、3C家電專賣、居家修繕用品專賣等業別雖然中期CAGR變化幅度平緩甚至陷入衰退,但在業者近年強化網路銷售布局的共通性經營戰略推進下,2024年迎來較顯著回升。例如服飾專賣業網路銷售佔比自2019年的6.6%增至2024年達9.1%、3C家電專賣業同樣自6.2%增至8.7%等。不過,第三象限中部份產業型態短中期成長幅度均低於整體零售業平均水準,顯示產業持續面臨轉型挑戰。例如汽車零配件百貨零售、運動&戶外用品零售、文教育樂用品零售等業別,2014-2019年疫情前中期年化成長率呈現負值,疫情後短期產業規模亦陷入衰退,雖然部分係受到疫情期間形成的較高基期回落影響,但仍舊反映出上述業別近年因海外商品來台展開低價競爭、不同類型通路採高折扣戰略跨界競爭等因素導致產品銷售單位價格下滑、業者間競爭強度持續攀升的嚴峻營運挑戰。

本次調查中,第四象限業別包含百貨公司、TV購物/直銷以及中西藥局專賣零售業。上述業別2014-2019年中期年化成長率普遍具備優於整體零售產業的亮眼表現,但2024年產業短期變化幅度受疫情期間基期墊高與疫情後民眾消費模式轉變等因素影響,出現較顯著的增幅回落與規模衰退。例如百貨公司業受民眾出國旅遊與購物熱潮所形成的消費排擠效果影響,2024年產業規模年增幅降至1.2%;電視購物/直銷等業別受有線電視用戶規模縮減與產業EC化趨勢影響,產業短期成長幅度衰退3.5%;西藥零售業則在2022及2023連續兩年增長逾11%的高基期上出現約4.1%的下滑,反映出疫情紅利式微後、產業重回長期發展路徑的明確趨勢。

未來流通研究所針對主要零售&電商各次產業別,以2014-2019年間中期產業規模年均複合成長率(CAGR)結合2024單年度短期成長率(推估)進行雙軸矩陣分析,並以整體零售業平均數值做為象限原點,藉以評估在商品銷售內需消費市場中各零售業別的中短期發展走勢與成長力道,做為2025年產業趨勢回顧與展望之基礎。