3個「台灣2024H2購物季綜合電商流量」關鍵情報:

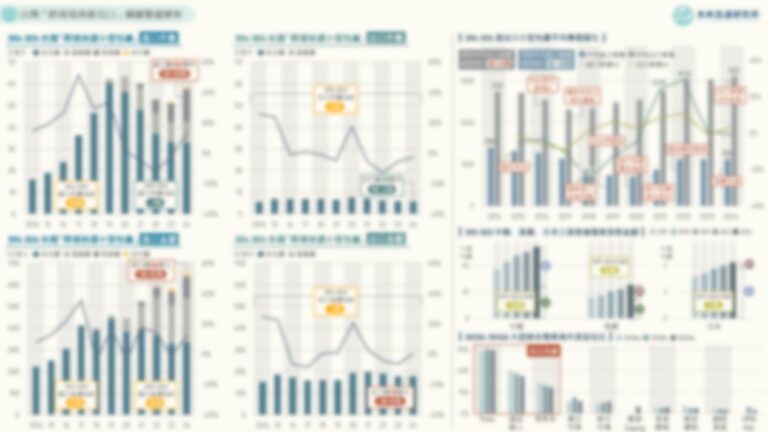

💡TOP 12綜合電商流量變化:2024H2整體流量回升幅度有限,蝦皮、momo、Costco、酷澎、iOPEN Mall復甦相對較強

💡實體零售B2C電商流量變化:流量成長表現亮眼,Costco蟬聯冠軍,UNIQLO、誠品、家樂福、GU、屈臣氏流量再創新高

💡海外EC網站台灣流量盤點:淘寶海外站台灣流量佔比逾30%,與美國Amazon、日本Amazon/樂天、iHerb並列造訪量TOP5

歷經疫情帶來的流量紅利高峰後,2023至2024上半年台灣大型電商平台流量規模顯著下滑,致電商產業同步面對統計起始以來最低成長幅度。不過,2024下半年後產業景氣逐步回暖,帶動部分大型綜合電商、實體電商以及跨境電商平台流量顯著復甦,甚至創下月流量新高紀錄,使2024H2成為台灣電商產業重回長期發展軌跡的重要觀察時機點。

以月流量做為觀察指標可以看到,台灣大型電商平台間流量規模差距正持續拉開:TOP 6大型綜合電商平台月流量已全數超越千萬人次量級,排名7-12位平台月流量則大幅降至百萬人次量級,反映出整體流量結構持續朝向大型平台集中的明確趨勢。本次調查顯示,蝦皮購物及momo購物網持續穩居台灣TOP 2高流量平台寶座,其下依序為Yahoo奇摩購物、PChome、博客來以及露天市集,月流量均超過千萬人次,同為台灣最具流量優勢的綜合電商平台。流量成長表現方面,好市多線上購物、誠品線上、酷澎(Coupang台灣)以及統一超商集團旗下iOPEN Mall雖然流量規模低於上述TOP 6大型綜合電商平台,但在獨特的營運策略推進下,2024H2展現亮眼流量增長績效。其中酷澎首度納入調查即進榜本次流量TOP 12綜合電商平台,除象徵酷澎近年在台灣電商市場中重要性與能見度的強勢增長外,也間接反映出台灣消費者對於海外商品的採購熱度正快速提升,對整體線上商品市場的發展具備指標性意義。

本次調查結果亦顯示,實體零售企業B2C電商事業不僅營收規模已成為台灣整體網路銷售產業中重要的組成板塊,流量成長幅度亦高於整體電商產業平均水準。包括好市多線上購物、UNIQLO/GU網路商店、誠品線上、家樂福線上購物、屈臣氏網路商店、IKEA線上購物、特力屋線上購物等綜合商品與專賣實體通路在內,2024Q4線上銷售平台流量均創下新高,顯示台灣大型實體零售業者疫情後持續加速「EC化」轉型。尤其是在商品體積較大的量販門店與大型家具&家用品零售通路中,可以看到業者正積極藉由配送到府的線上採購便利性降低大量採購/購買大型商品門檻,以此放大門市中原有的大宗規律採購優勢,推動「電商化」成為量販與家具通路業者近年繼門市小型化後,另一支重要的轉型發展箭頭。

受惠於跨境物流/集運/代購服務、多語系網站的蓬勃發展,近年跨境EC直購便利度快速提高,台灣消費者對於透過線上通路採購海外商品的熟悉度與普及率亦同步攀升。因此本次調查首度針對主要海外綜合電商網站的台灣消費者造訪流量與佔比指標進行調查(部分跨國電商因流量難以統計劃分未納入本次排行),藉由實際流量數據變化剖析台灣民眾海外電商消費動向。調查結果顯示,中國、日本及美國為台灣消費者主要海外商品採購目標市場。其中在台佈署大量行銷資源的淘寶海外站2024Q4以高達32.3%的台灣流量佔比遙遙領先,台灣消費者月均造訪流量逾4.4百萬人次;美國Amazon台灣月均造訪流量同樣達4百萬人次,位居第2;排名第3的日本Amazon台灣月均造訪流量亦達2百萬人次。值得一提的是,若與台灣綜合電商平台相較,上述3大海外綜合電商平台所擁有的台灣造訪流量均能夠入榜TOP12排名,不僅顯示海外跨境直購已成為台灣電商市場中重要的構成板塊,亦逐步瓜分本地電商流量及線上消費總量,為本土電商企業不可忽視的競爭對手。

觀察電商平台流量數據不僅可從中發掘龐大網路購物市場的流量冠軍與潛力新星,更可在高競爭強度的數位行銷戰場中,觀察各家企業為獲取流量所進行的戰略布局。未來流通研究所爬取2024H2台灣主要綜合電商平台與實體零售企業B2C電商流量數據,並首度結合主要海外綜合電商網站台灣消費者造訪月均流量進行分析,做為觀察台灣整體電商平台流量變化的重要參照基礎。