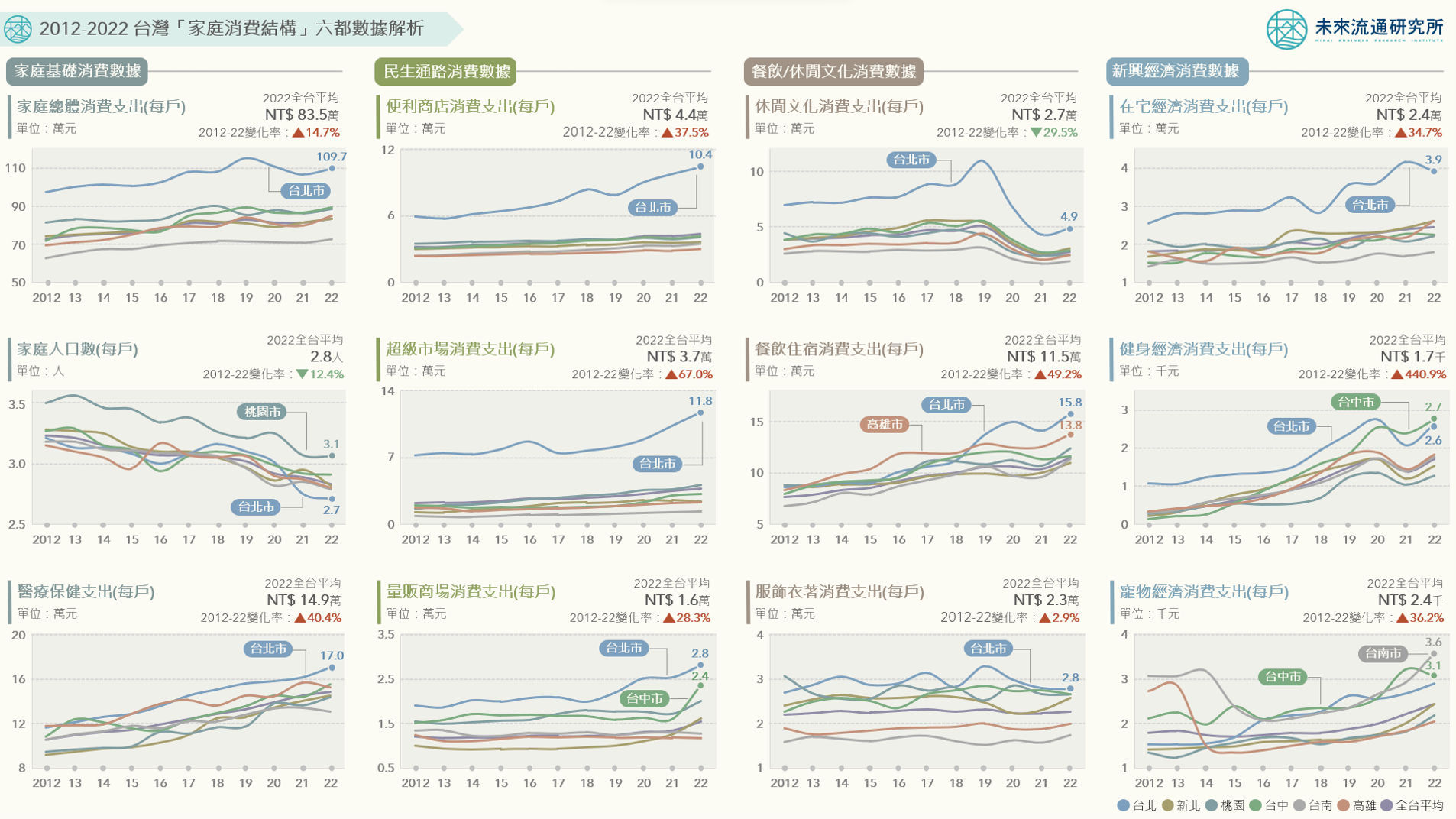

2018-2023台灣「餐飲與觀光娛樂業」中短期趨勢回顧展望

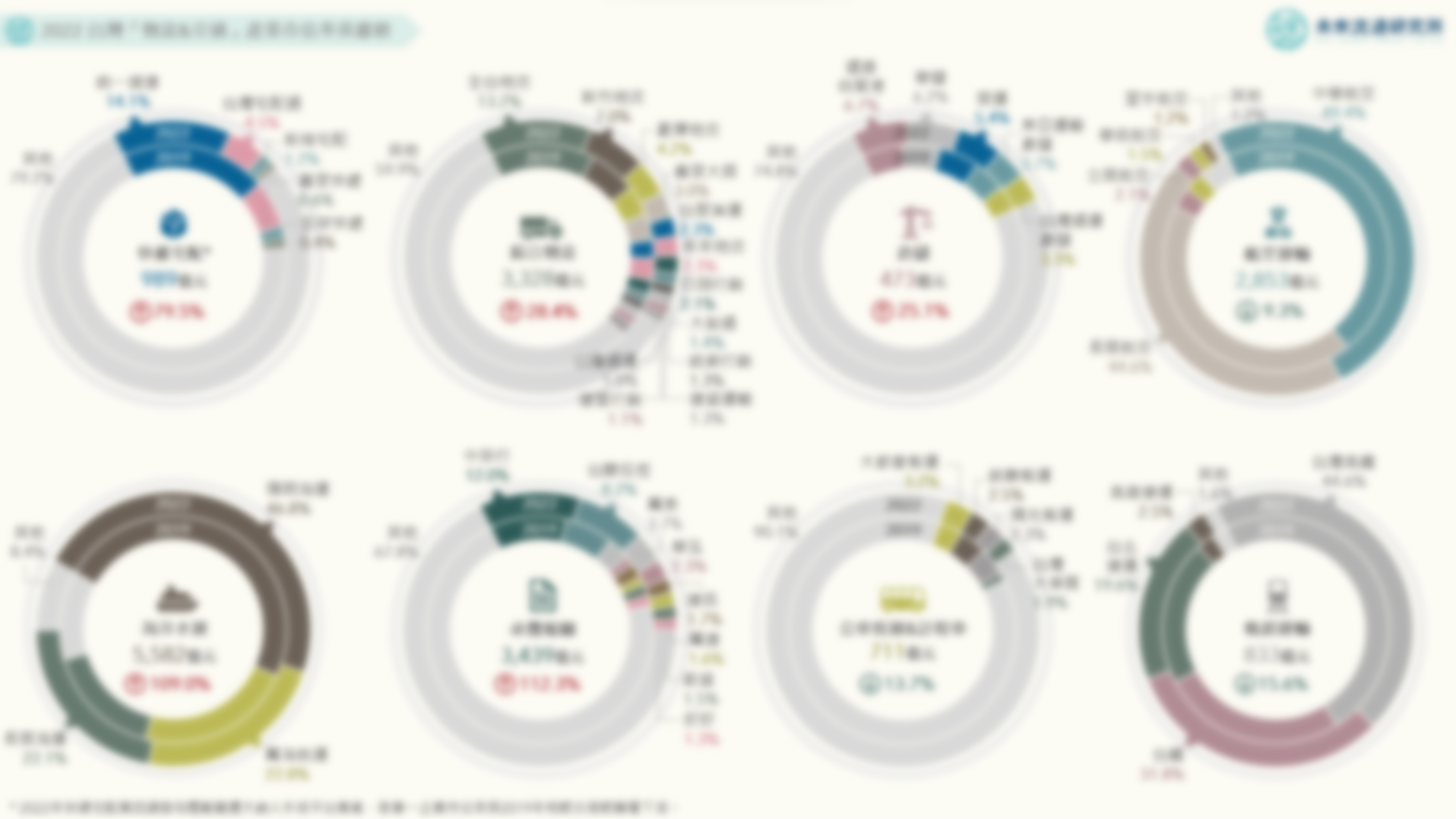

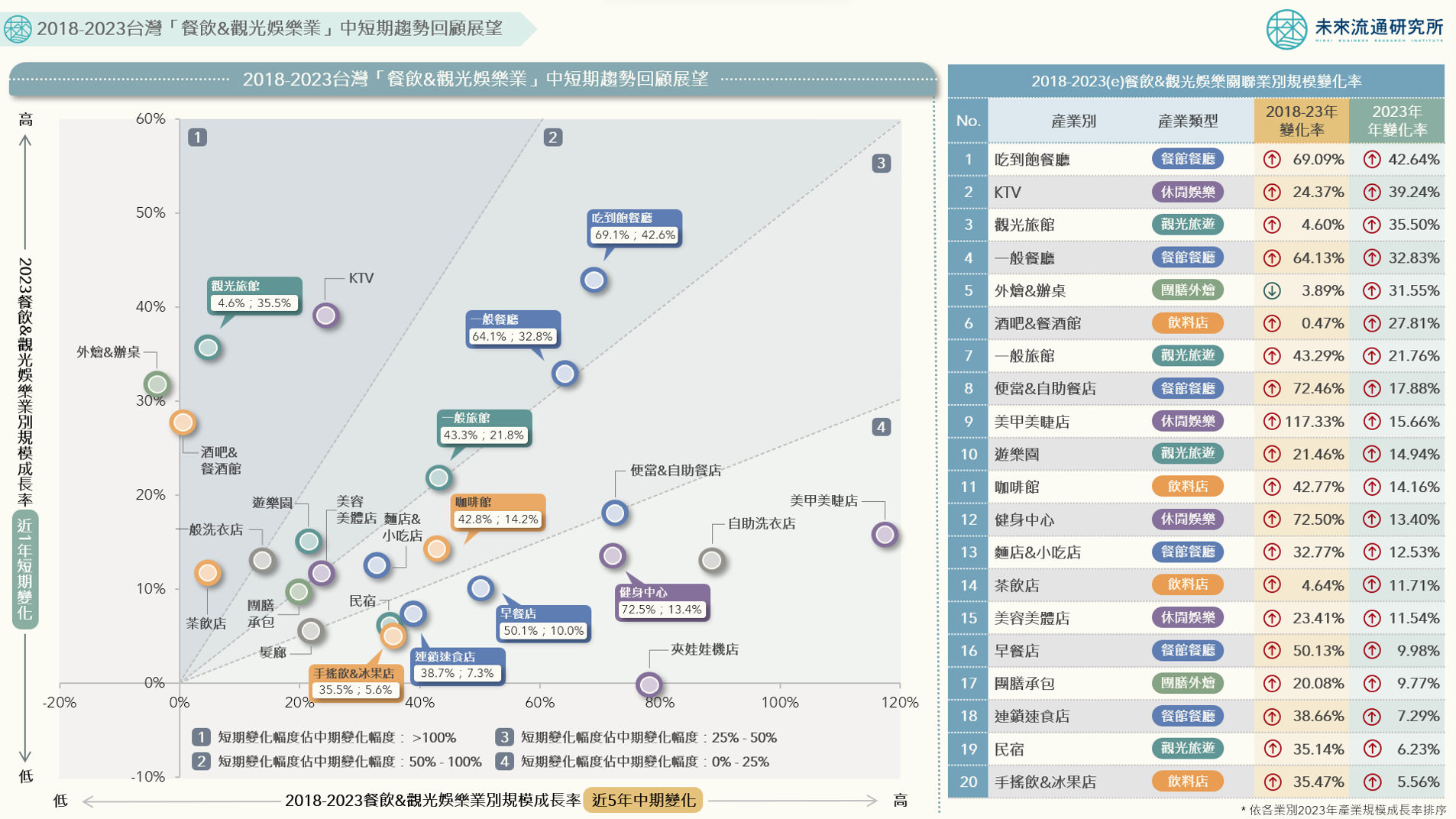

3個「台灣餐飲&觀光娛樂業中短期趨勢回顧展望」新情報news! 💡 餐飲產業:台灣餐飲產業展現剛性需求特質,吃到飽餐廳、一般餐廳、餐酒館疫後復甦力道最強 💡 觀光產業:來台旅客人數仍低於疫情前水準,但本土旅遊熱潮有效帶動旅館產業疫後反彈 💡 休閒娛樂產業:KTV疫情後成長強勁,夾娃娃機店陷入衰退,健身房、美甲美睫店穩定成長 主計處指出,受惠於零售、餐飲、陸空客運、旅宿以及休閒娛樂等相關服務消費大幅增加,2023年台灣民間消費表現暢旺。推估2023全年GDP成長率約1.42%,其中民間消費對經濟成長貢獻高達3.82個百分點,遠高於國外淨需求(-0.04個百分點)與固定資本形成(-2.14個百分點)等其他主要構成項目。從懸殊的數據表現可以看出,疫情後持續走強的內需消費動能意外成為推動2023年台灣GDP成長的獨輪。 緊扣民間消費景氣的餐飲&觀光娛樂業於2023年迎來強勁復甦浪潮,各業別營業規模均大幅攀升。同步觀察2018-2023年期間各業別規模中期變動幅度與2023年單年度短期變化率,有助於分析各類型業別的景氣抵禦能力與疫情後復甦反彈成效,並可做為觀測各項業別回穩至長期發展軌道之時程研判基礎。 本次調查業別中,吃到飽餐廳、KTV、觀光旅館、一般餐廳、外燴&辦桌業別2023年單年度營業規模成長幅度預估均將逾30%,為推進整體餐飲&觀光娛樂業疫情後復甦成長的箭頭型業別。另一方面,部分營業規模因疫情期間民眾消費模式轉變而迎來大幅度增長的業別,受到消費型態恢復至常態及疫情期間形成的高銷售基數影響,2023年產業規模成長率出現回落,例如早餐店、連鎖速食店、手搖飲店、夾娃娃機店等。