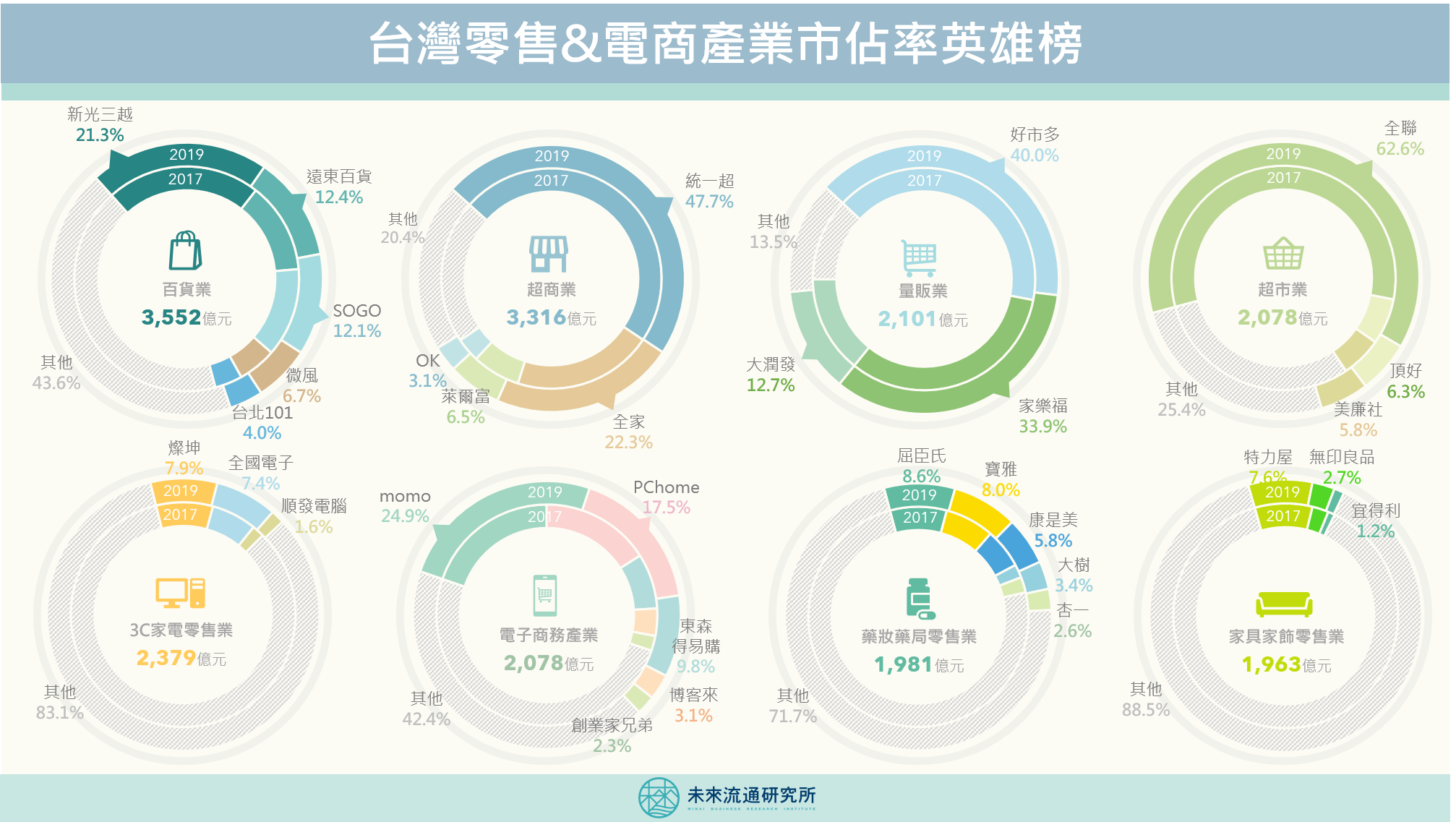

台灣零售&電商產業市佔率英雄榜

3個台灣「零售&電商產業市佔率」新情報news! ? 全聯&7-11市佔率獨占鰲頭,高達63%及48% ? momo大成功!晉升台灣零售通路最強市佔成長品牌 ?藥妝藥局市佔領先集團快速成形中 「市佔率」在產業研究與投資評價領域中,是能夠決定結構性優勢的關鍵數據。尤其在平台經濟、網絡經濟等商業模式中,更是判斷企業能否大規模成功的重要估值指標。近年以軟銀願景基金為首的眾多投資機構,就是秉持這樣的投資戰略,鼓勵旗下新創公司「燒錢搶市佔」,挹注高昂資金換取市佔優勢。 由於傳統零售通路的產業特性—高穩定度的低營業利益率,使得具市佔優勢的企業得以享有較高現金流量與規模經濟的相對優勢,在行銷折讓、採購議價、展店成本等各方面,都更有機會取勝競爭對手。此外,台灣零售通路企業已紛紛跨足電子商務、會員機制、門店物流寄取貨等「新網絡經濟」,市佔率、門店密集度、會員數將更加成為評估零售企業結構性優勢的關鍵數據。 未來流通研究所團隊抓取台灣實體零售與電子商務產業經營數據,結合企業在台灣市場的年營收金額進行計算,定期發布主要次產業的市佔率英雄榜。此外,我們也結合市佔率變化與產業集中度等指標,綜整分析說明如下,做為深入觀測台灣零售產業的判讀基礎。 登入會員即可下載文章