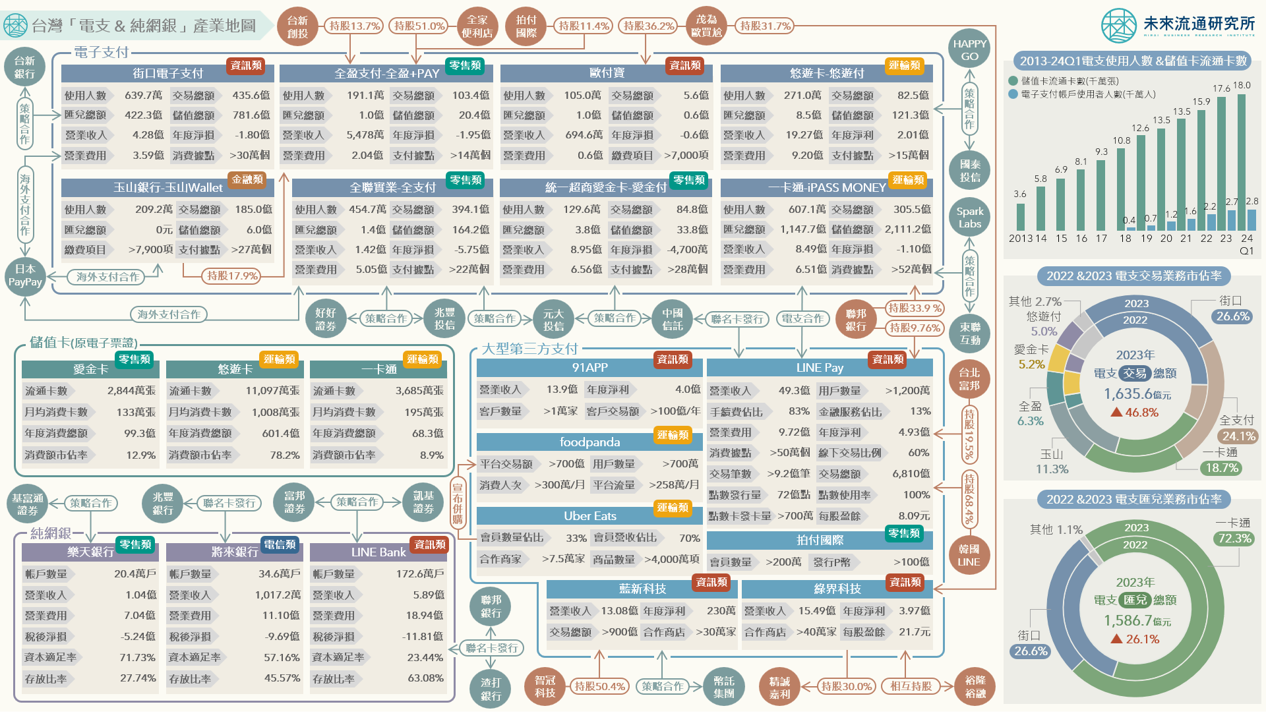

台灣「電子支付與純網銀」產業關鍵數據解析

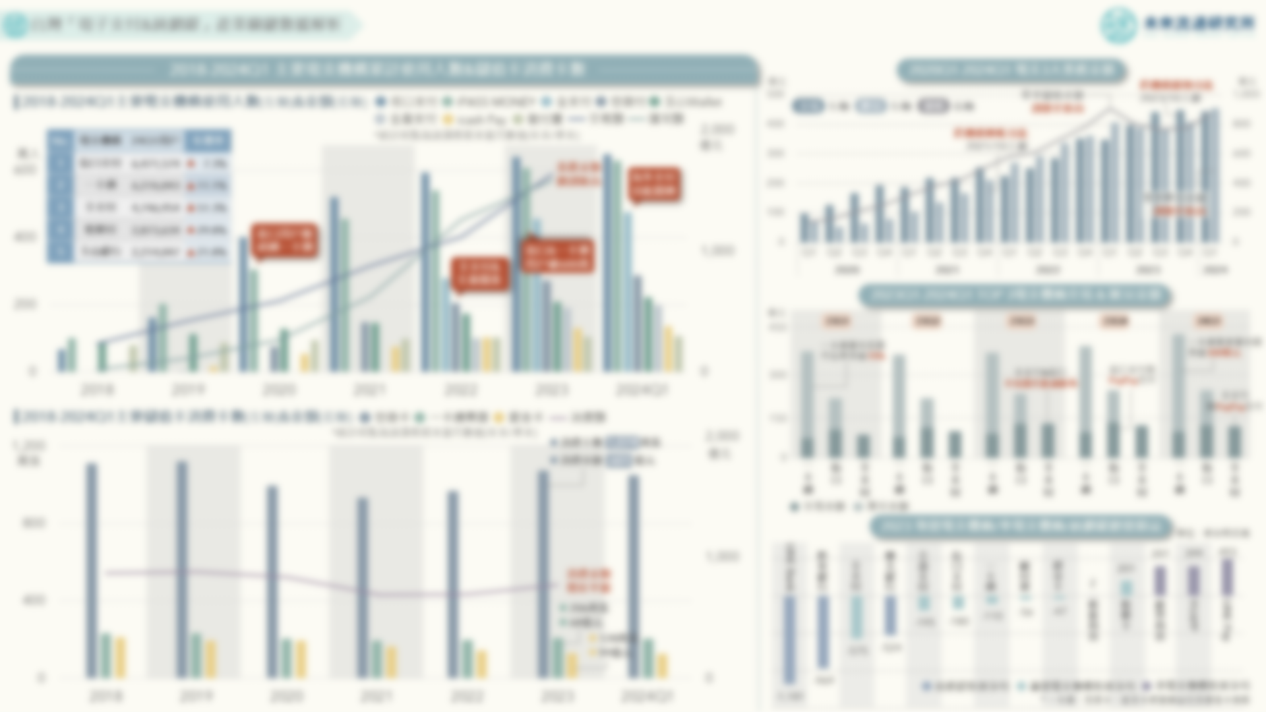

3個「台灣電子支付&純網銀產業關鍵數據」新情報news! 💡NT$10兆元非現金支付戰爭:電子支付使用人數&業務金額快速攀升、儲值卡消費卡數&金額成長趨緩 💡TOP 8電支機構用戶價值:玉山銀行&全支付人均交易額最高、一卡通iPASS MONEY人均匯兌額遙遙領先 💡電支&純網銀經營損益:純網銀&專營電支機構持續虧損、 準電支機構獲利表現穩定 在信用卡、儲值卡、電子支付等多元支付解決方案快速普及帶動下,台灣非現金支付金額佔民間消費比例已逾60%。金管會2024年公布未來3年非現金支付目標,為至2026年非現金支付交易筆數達80億筆、交易金額達新台幣10兆元。與2023年非現金支付交易筆數69.1億筆、交易金額7.3兆元的現況相較,兩項指標需分別增長達15.8%及37.0%。為爭奪龐大的非現金支付市場,近年除金融機構外,零售電商集團、電信通訊/網路遊戲/社群平台企業及交通票證機構亦積極跨界進入支付領域展開布局,以門市據點與會員基礎做為優勢資源,將數位金融推進成為流通產業下一個關鍵戰場。 做為新興非現金支付工具,電子支付與儲值卡業者近年積極拓展用戶規模與承作業務金額。截至2024年第一季底,全台電支使用者未歸戶總數年增20.4%至2,808.3萬人、單季交易及匯兌總額分別年增27.7%及12.0%至444.2及454.8億元,其中匯兌總額在一卡通單季匯兌額突破300億元帶動下,總額創下單季歷史新高;兼具交通票證與小額消費功能的儲值卡(原電子票證)方面,2024年第一季底總消費卡數達1380.0萬張、單季消費額達189.5億元。4家儲值卡機構中,悠遊卡消費卡數與金額顯著領先,2024Q1佔比分別達76.1%及78.1%。相較於電子支付的高速成長,儲值卡因消費場域有限,加上悠遊卡、一卡通、愛金卡等主要業者積極轉戰電支領域,致近年消費卡數與金額成長顯著趨緩,反映出不同非現金支付工具歧異的發展走勢與彼此間的替代效應。 未來流通研究所針對台灣「電子支付&純網銀」產業關鍵數據進行調查分析,包括主要電支機構累計使用人數&業務金額、儲值卡消費卡數&消費金額、2020-2024Q1電支業務金額各季度變化、TOP