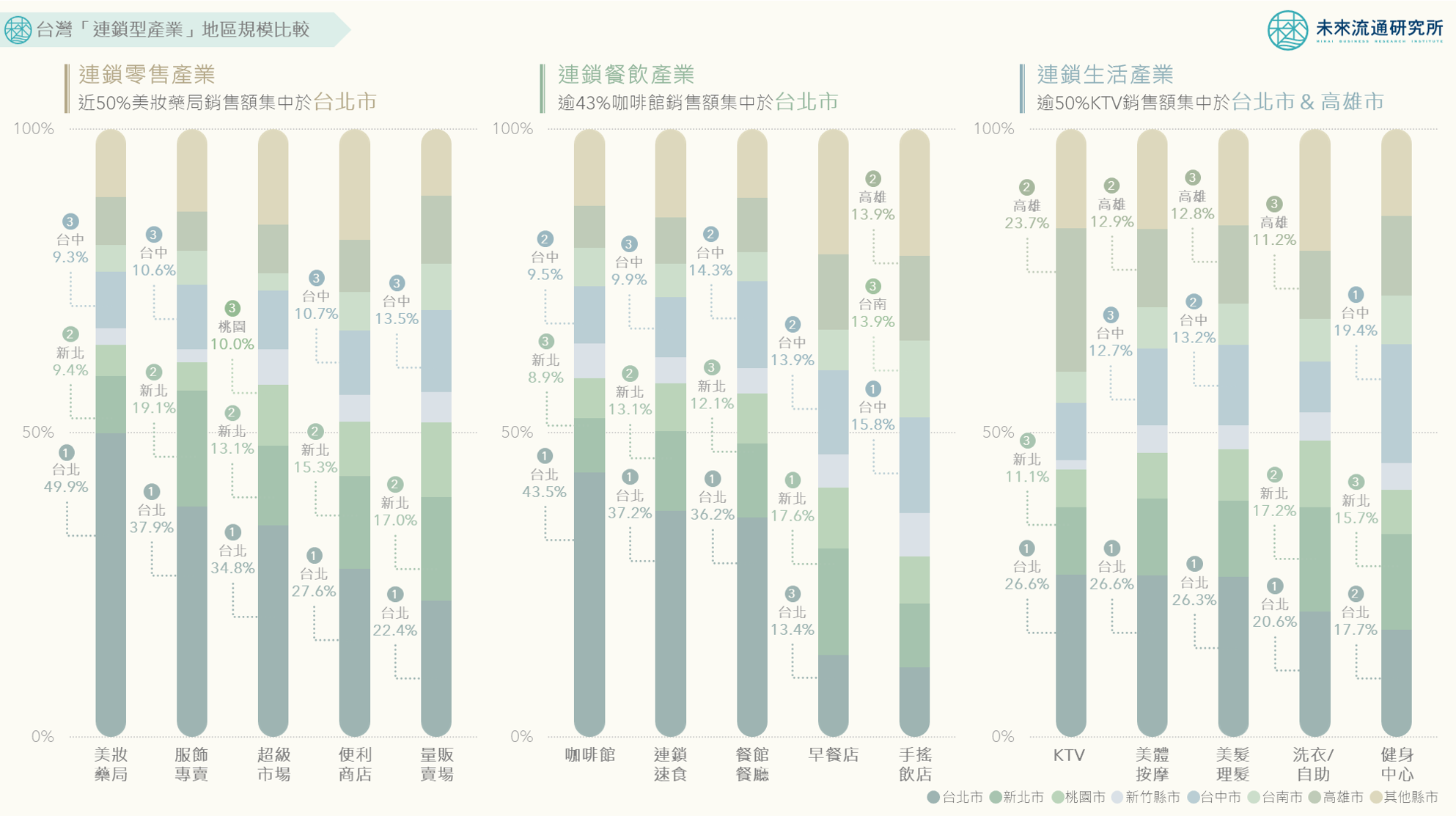

2021台灣主要零售業別商品結構基因圖譜

3個台灣「主要零售業別商品結構」新情報news! 💡 零售業商品結構疫情下劇變:食品類佔比重回第一、3C&家電商品佔電商通路銷售比例達47.3% 💡 TOP3銷售商品類別差異顯著:超商&藥妝業銷售商品CR3逾86%、超市&量販業食品類佔比大幅增加 💡 核心商品結構持續轉變:百貨業餐飲化、藥妝業食品化、超市&量販業一站式購足化 「銷售商品結構」為零售通路最核心的DNA組成要素,主要銷售品項不僅形塑出零售通路的多元服務特徵及消費者購物渠道偏好,同時也是構成零售業各次產業間最關鍵的營運差異與產業界線判別基礎。 2021年台灣首度實施三級警戒措施,零售各次產業面臨強烈衝擊,不僅核心銷售品類結構展現劇烈變化,也成為觀測零售產業於非常態性消費情境下商品銷售比例變化的絕佳時點。例如疫情下民眾以自煮料理取代外出用餐以及大量囤購食品類的消費趨勢,拉高2021年食品類銷售佔比,超越汽機車&零件類,重新奪回整體零售業銷售佔比冠軍。其中食品銷售佔比逾50%的超市與量販通路,成為疫情下獲益最顯著的實體零售通路;而受惠於遠距辦公與線上教學風潮,三級警戒期間3C及家電類商品短期需求爆發,則帶動電商通路3C&家電類商品銷售佔比增至47.3%;此外,在消費模式轉變的推進下,不少零售通路核心商品結構亦同步變化,例如餐飲服務已成為百貨業銷售佔比第2高的類別,超市&量販業則朝向家電、家具雜貨、美妝、藥品等一站式購足的方向發展。 進一步觀察各零售次產業別前3大品類佔整體商品銷售結構比例可以發現,各通路間差異十分顯著。其中銷售品類集中度最高的便利商店&藥妝藥局通路,2021年前3大銷售商品合計佔比(TOP3