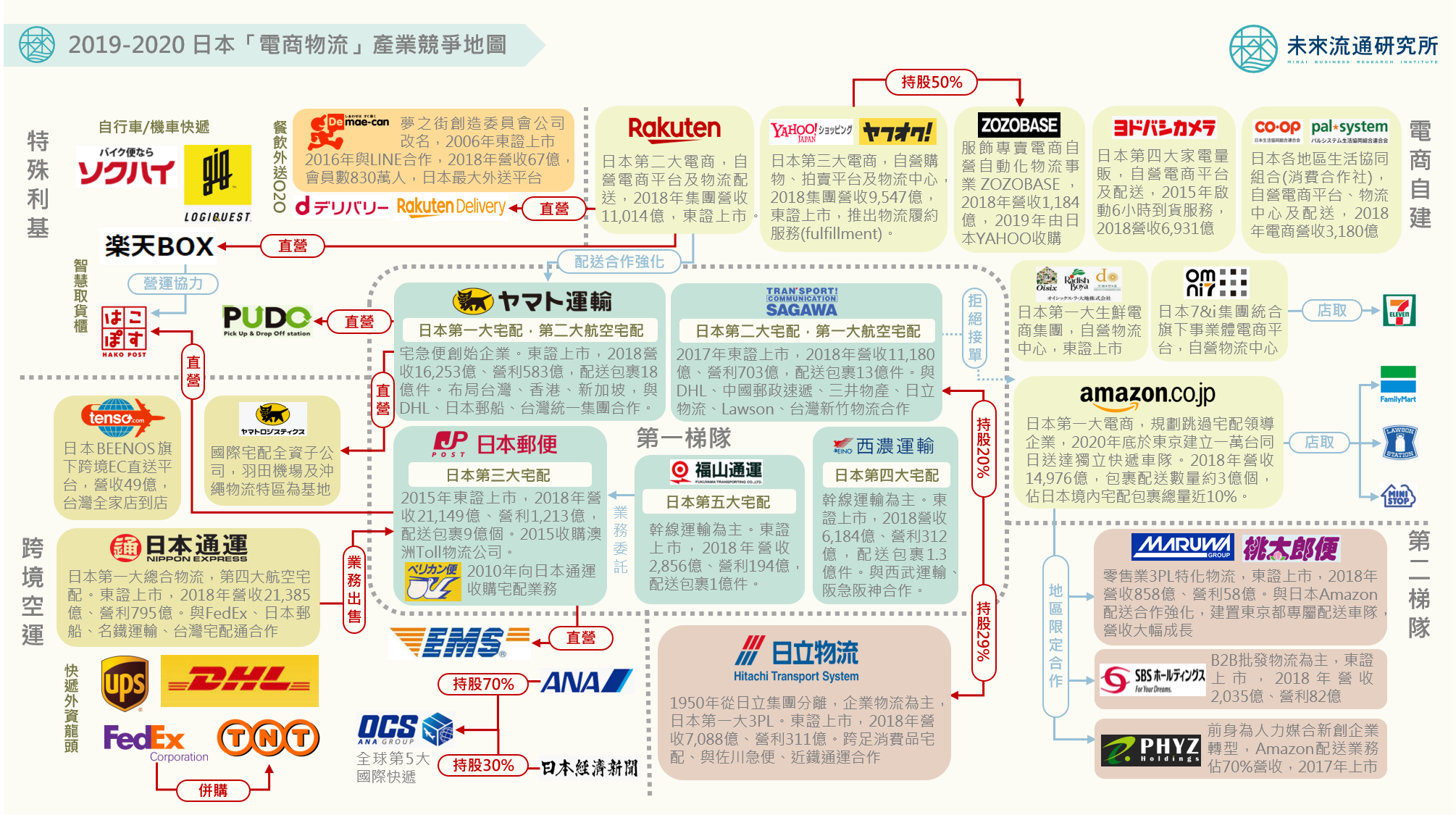

【產業競爭地圖】肺炎疫情點燃電商物流軍備競賽

「這個假期就是靠強哥活了下來,京東小哥是我假期最想見的人。」 中國因肺炎疫情而從年節期間開始不斷實施延長的封閉式管理,使實體商家凋敝困苦,卻也讓十數億人口的線上消費熱情達到空前飽滿。電商平台在這段期間內迎來了激烈的成長曲線,而做為關鍵的支援性服務業態,物流產業在這段期間內扮演著被稱為「逆行者」的角色,乘載著大量的物料資源,在四下無聲的城市中成為串聯起商家與消費者的漫漫絲路。 不過,由於封城管理的影響,淘寶、天貓、拚多多在內的大型電商平台均陷入因運能不足導致履約遲滯的困境,與之形成強烈對比的則是京東集團以強大的自建物流能量為基礎,在疫情圍城期間內推出的一系列措施。除了以驚人的速度協助運送救急物資與醫療器械外,在平台交易商品的運送能力與準時送達速度方面也展現出遠優於同業的表現。以「疫情搶救擔當企業」的角色成功在朋友圈中狠狠刷了一次屏,不少步數最多的京東小哥甚至一夕之間成為網紅,還受到央視《新聞聯播》的採訪。 長期以來,在阿里與京東兩大集團抗衡的中國電商市場中,阿里一直以遠高於京東的營利表現與海外觸角站穩優勢地位,主因即在於京東多年來最具爭議且所費不貲的決策:自建物流。除了較一般電商平台投注更多資源在物流中心建置外,京東甚至以高於同業的待遇聘僱了數萬名配送人員,自行涉入末端配送領域。除了B2C業務外,更在2018年進軍C2C個人快遞業務,與順豐及四通一達等3PL業者形成正面競爭。 京東物流是劉強東力排眾議的決策,雖然構建了京東的護城河,龐大的資本支出卻使京東多年來始終必須負重前行。雖然2016年京東物流開放外部業務,2017年展開獨立營運,但由於外部訂單量太少加上內部成本過高,始終處於鉅額虧損狀態。直到2019年第二季京東物流才首度達到盈虧平衡,而京東物流也在最新一次的快遞服務滿意度調查結果中取得第3名的成績,僅次於順豐速運與郵政EMS,超過韻達、中通、百世等3PL物流企業。