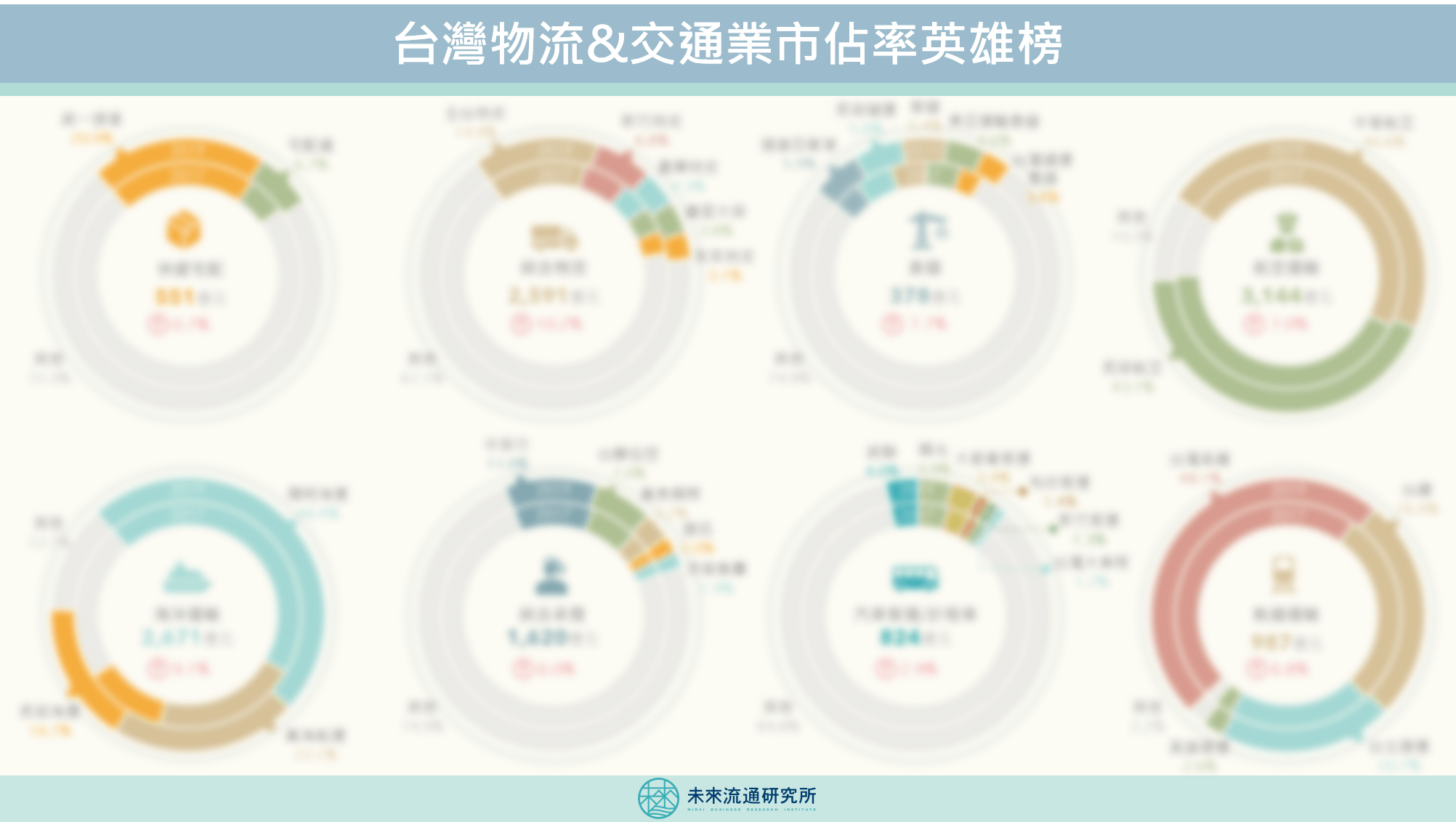

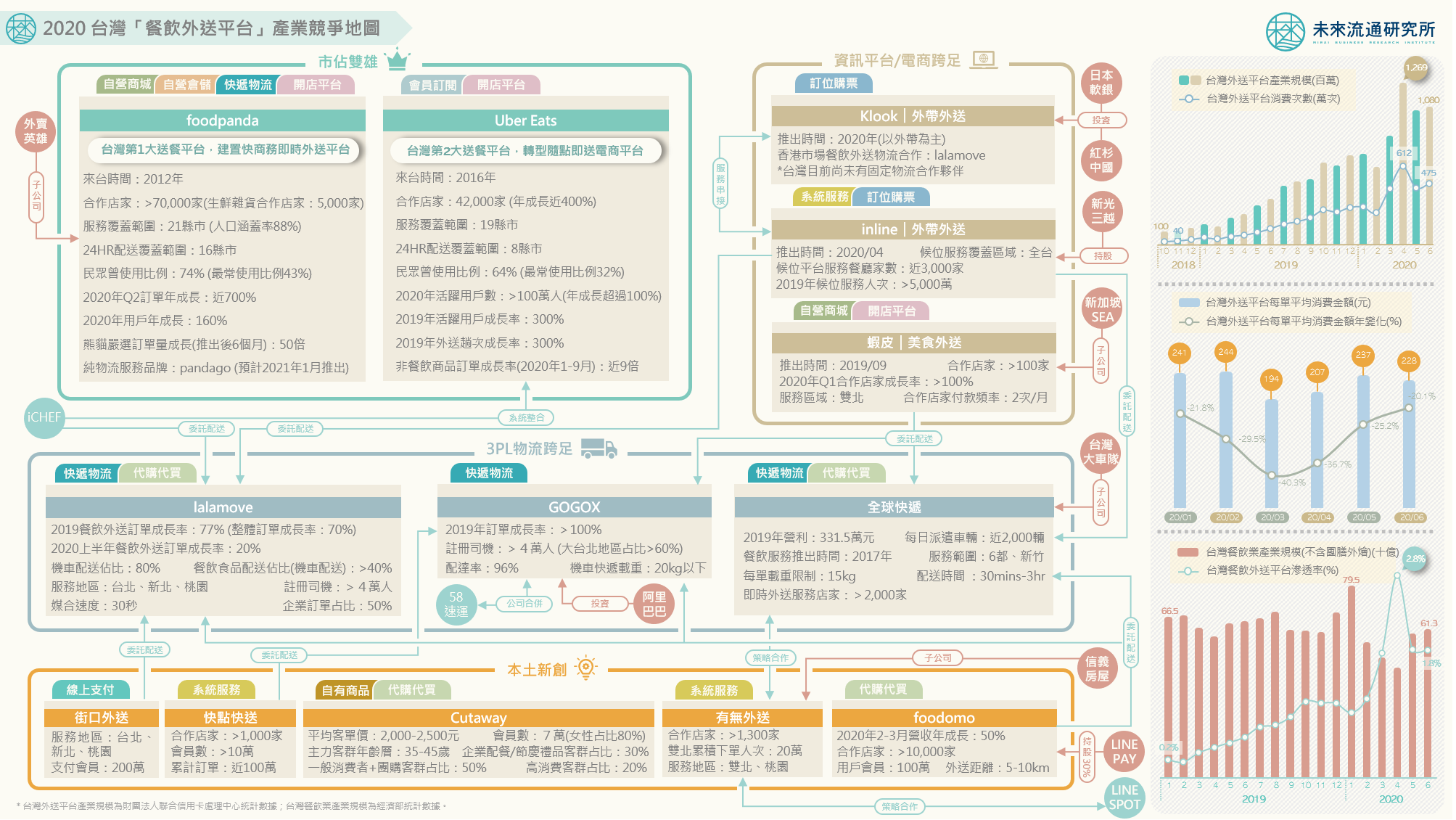

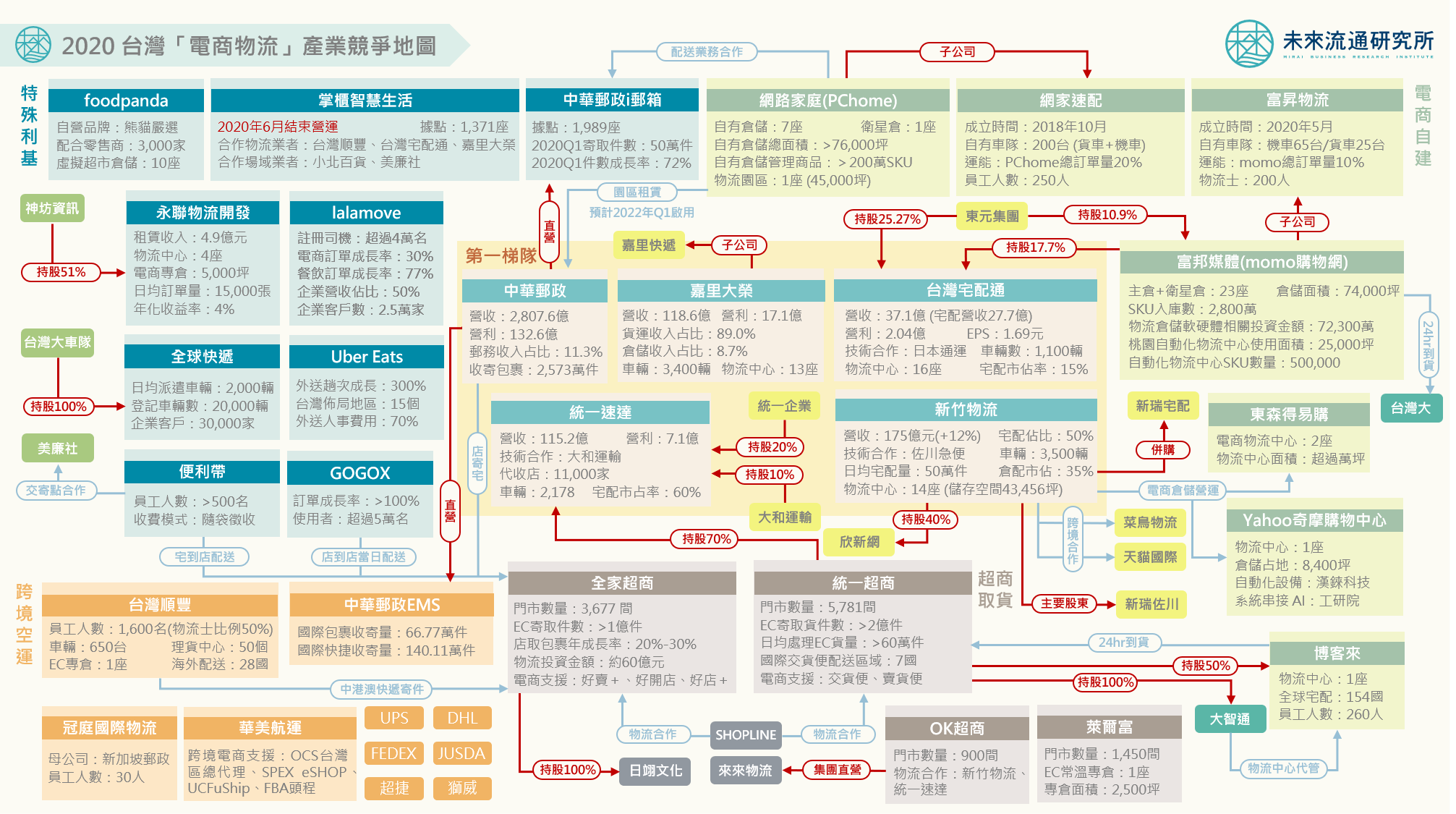

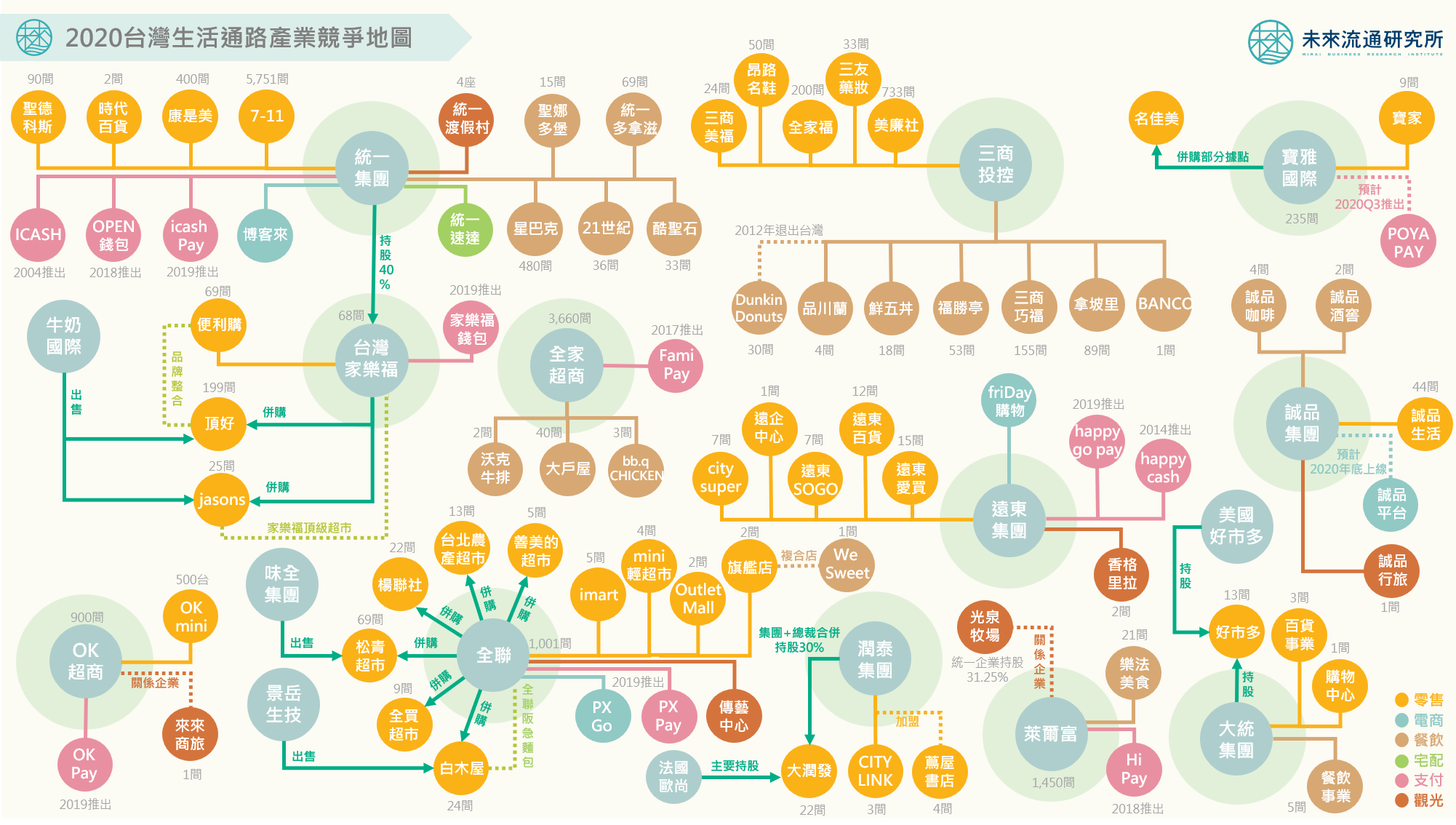

【產業地圖圖解】2020年度總盤點,哪些產業在疫情下迎來劇變?

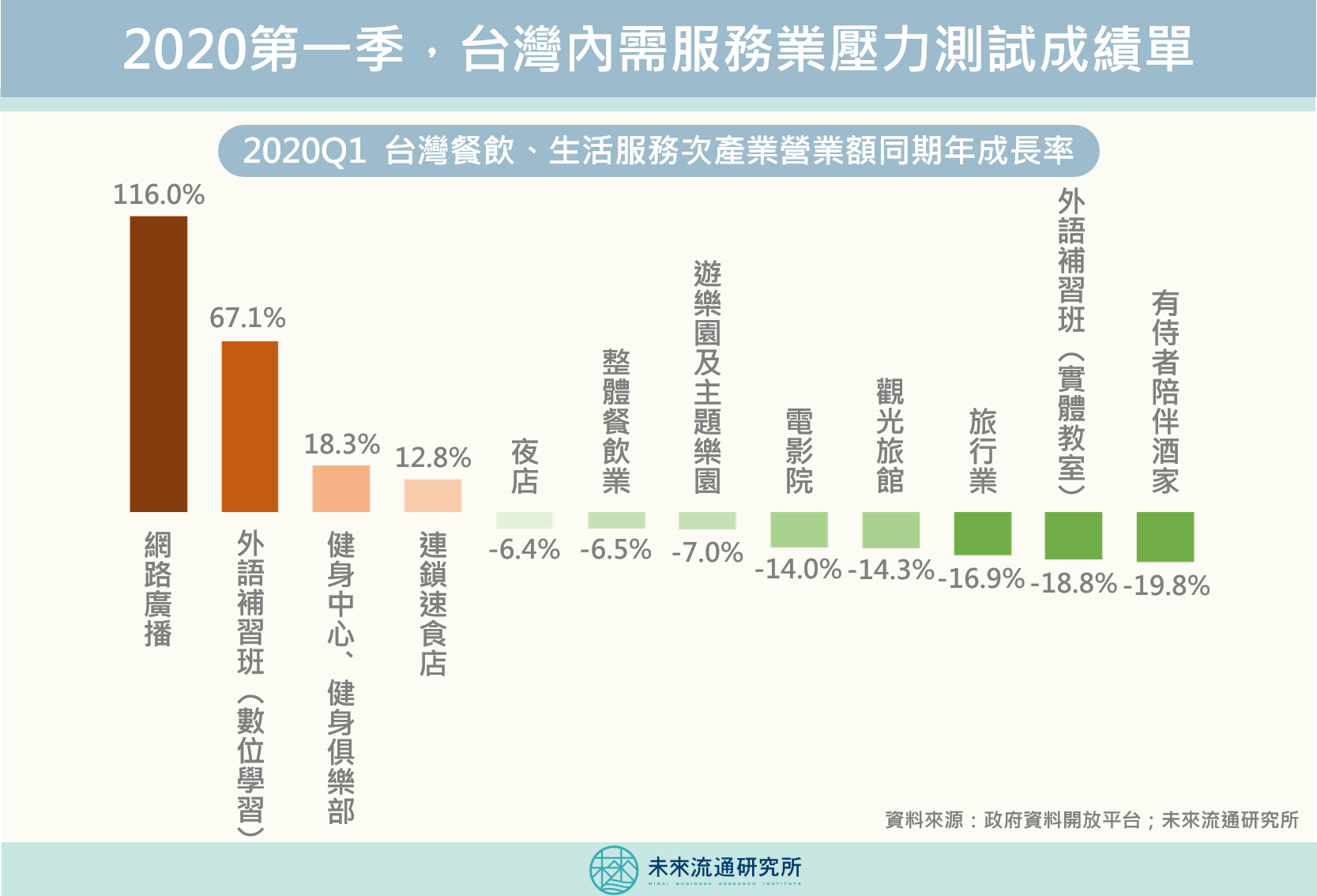

2020年突如其來的疫情危機,強烈衝擊了全球生活與流通各產業層面。雖然台灣疫情相對可控,但我們依舊可以看到,從生活動線、工作方式、消費模式、休閒育樂到居家計畫,台灣社會同樣迎來前所未見的全面性轉變。 對流通產業而言,2020無疑是艱辛的一年,疫情將各種高強度難題壓縮式的加諸於企業。不過,在形成艱難挑戰的同時,也為部份次產業別帶來意想不到的突破契機,例如線上全產業的爆發性成長、實體零售刻不容緩的數位抗疫戰爭、宅配物流業的大放異彩、連鎖餐飲與外送平台的戲劇性發展、以及觀光旅遊業的多角化跨足與轉型等。因此,在2020年年末,未來流通研究所團隊精選並彙整今年度最具商機與產生關鍵變化的12項產業別,應用【產業地圖圖解】工具進行盤點分析,提供給夥伴們參考。 產業地圖是產業分析初入門的絕佳工具,有助於快速精確地洞察產業發展脈絡與關鍵議題,例如主要企業間的合縱連橫、整體產業的集團對抗與聚合、不同業者側重的經營重點與護城河等。按圖索驥掌握地圖中交錯的元素,能夠做為觀測一項產業相當扎實的基礎。 希望我們的產業地圖不僅能夠提供今年度的情報洞悉,也可以為大家帶來迎向明年度的創見與勇氣。 2020台灣「餐飲外送平台」產業競爭地圖