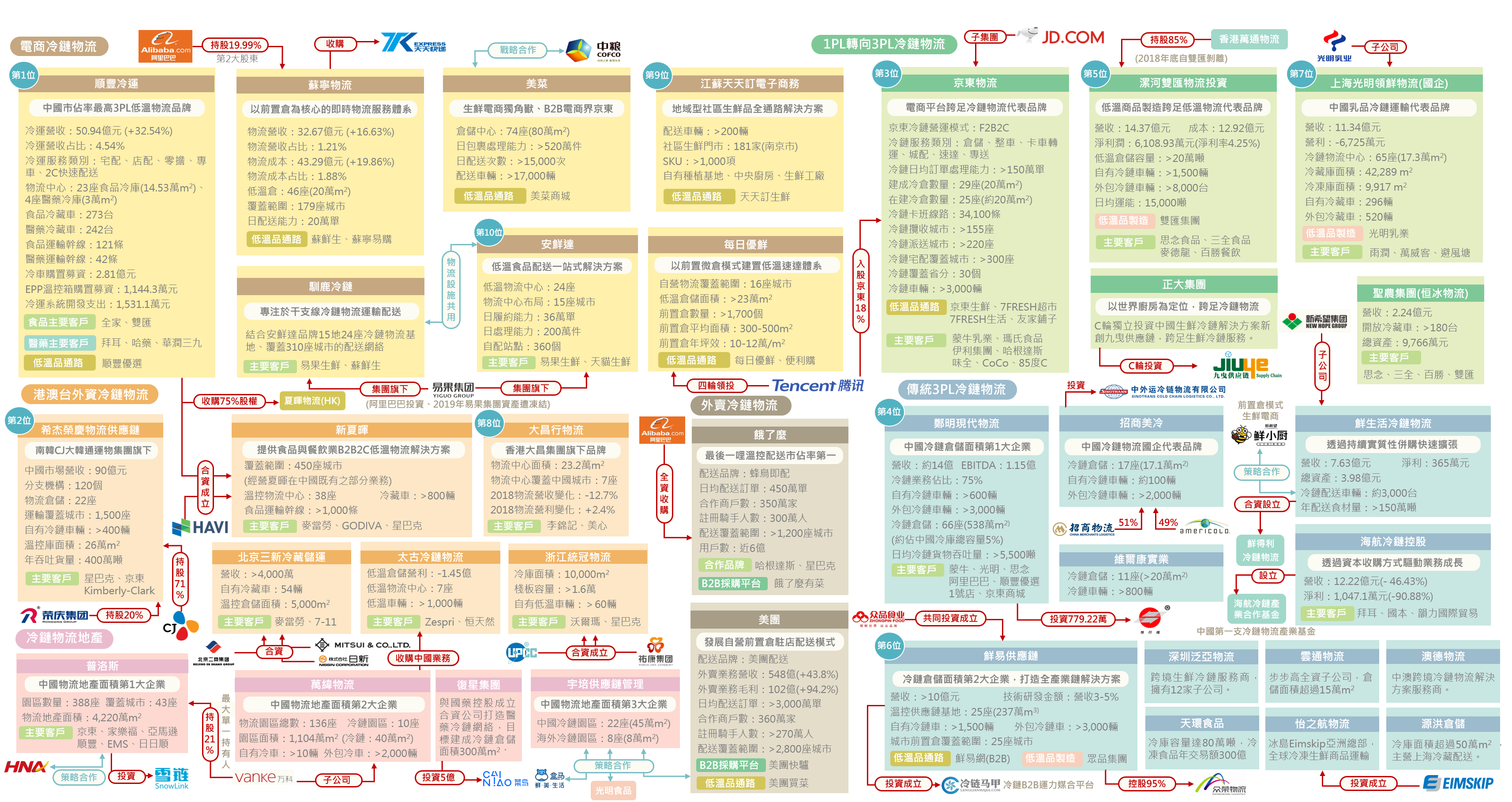

【產業競爭地圖】負重前行的中國冷鏈物流與地產

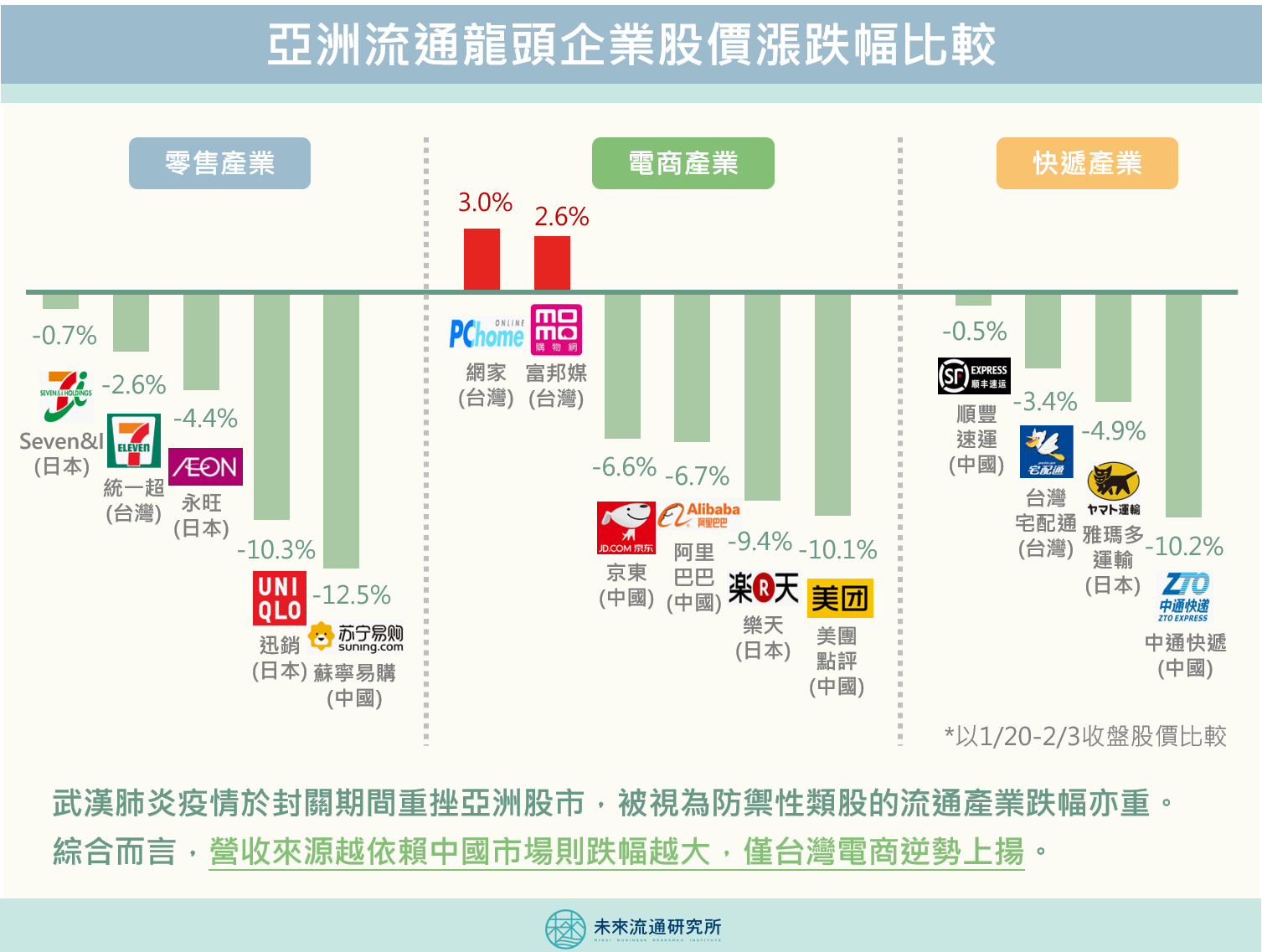

中國生鮮電商在疫情影響期間內迎來了激烈的成長曲線,而多年來在幕後負重前行的中國冷鏈物流業者,也以「疫情搶救擔當企業」的角色一時間受到消費者與資本市場的高度注目。 例如順豐速運在今年以來的股價逆勢大漲26%、2018年底才IPO上市的設備商海容冷鏈股價也大幅成長了21%。美團點評產業基金龍珠資本更是一口氣在近兩個月內連續領投「樂禾」與「望家歡」兩家食材供應/冷鏈物流企業,與蕭瑟清冷的疫情經濟形成強烈對比。 越來越多消費者認知到,高效率的冷鏈物流服務正是支撐起高品質生活的重要基礎。因此,繼台灣冷鏈物流產業地圖後,未來流通研究所團隊爬取了海內外機構投資人、媒體報導、研究機構及產業領導團隊相關產業論述進行分析,繪製出中國「冷鏈物流產業」產業競爭地圖,並歸納出產業概覽、注目企業動向、產業關鍵趨勢以及焦點關注議題四大重點。 ? 中國冷鏈物流產業產值成長快速,2020年成長率可能突破24%,但產業集中度與穩定度偏低。 ? 中國生鮮電商市場年成長超過30%,吸引冷鏈業者積極投入。