【商業數據圖解】台灣「餐飲產業」關鍵數據與市場預測

3個台灣「餐飲產業關鍵數據 & 市場預測 」新情報news! 💡 全台餐飲業規模強勢反彈:聚會型餐飲場所全面復甦,帶動2023H1餐飲業規模年增24.1%創下新高 💡 六都餐飲市場全面復甦:2023H1六都合計佔全台產業比例達80.0%,台北市餐飲業規模首破千億元大關 💡 餐飲業者疫後穩健展店:2023H1餐飲業家數年增2.7%,咖啡館/吃到飽/速食店擴張幅度顯著、手搖飲/冰果店數首度衰退

3個台灣「餐飲產業關鍵數據 & 市場預測 」新情報news! 💡 全台餐飲業規模強勢反彈:聚會型餐飲場所全面復甦,帶動2023H1餐飲業規模年增24.1%創下新高 💡 六都餐飲市場全面復甦:2023H1六都合計佔全台產業比例達80.0%,台北市餐飲業規模首破千億元大關 💡 餐飲業者疫後穩健展店:2023H1餐飲業家數年增2.7%,咖啡館/吃到飽/速食店擴張幅度顯著、手搖飲/冰果店數首度衰退

4個2012-2022台灣「家庭消費結構」六都數據解析新情報news! 💡 家庭基礎消費:近10年每戶消費總額成長14.7%達83.5萬元、醫療保健支出翻漲40.4% 💡 民生通路消費:近10年每戶超市消費額成長67.0%最高、台北市超商&超市每戶消費額均突破10萬元

4個2022台灣「連鎖加盟企業」營收排行TOP 60新情報news! 💡 綜合零售業:多數業者營業額已突破疫情前水準、2022年經營規模再創新高 💡

3個台灣「連鎖餐飲20企業」關鍵經營數據新情報news! 💡 營收規模&年成長率:台灣餐飲業難以跨越的「營收50億元」鐵壁,歷年僅10家餐飲集團突破天險 💡 營業費用&獲利能力:長榮空廚、麥味登營業費用控管優異;歇腳亭、豆府、八方雲集獲利能力最強

3個台灣2022「餐飲&觀光」產業市佔率新情報news! 💡 吃到飽&內用聚餐型餐飲業迎來消費復甦:饗賓、乾杯、豆府、亞洲藏壽司、星巴克市佔提升幅度最高 💡 觀光旅館&團膳空廚業揮別疫情陰霾:萬豪、君悅、美福、晶宴、新天地成長最快,空廚業景氣全面復甦 💡 旅行服務業&遊樂園業觸底反彈:大型跨境旅行社業者快速復甦,國旅效益擴散至遊樂休憩領域 餐飲&觀光產業為支撐民間消費成長的重要基礎,不僅乘載大量就業人口,同時也是台灣服務業輸出海外的重點箭頭。2023上半年住宿及餐飲業平均就業人數達86.8萬人,較2022同期增加2.9%,其中受僱員工達59.0萬人,年增幅達4.5%。兩項指標數值均寫下歷年新高外,增幅亦為2014年後新高。此外,歷經2020-2022年疫情期間市場極端化的壓力測試,餐飲業者藉由導入多元科技工具、風險趨避化加盟模式設計、強化數位行銷&網路銷售能力等策略進行應對,以更加強健的營運能力邁向疫後市場。

3個台灣連鎖加盟產業「單店營業額」六都數據新情報news! 💡 加盟型零售業:便利商店勇奪門店家數&單店營收雙冠軍;中古車行疫情期間單店營收翻漲43.6% 💡 加盟型餐飲業:連鎖速食單店營收突破2,900萬遙遙領先;手搖飲&早餐店疫情期間逆勢展店超過2,200家 💡 加盟型生活服務業:自助洗衣店&健身房門店數量翻漲超過44%;健身房單店營收1,716萬元居冠 「連鎖加盟」經營模式不僅為台灣內需服務業標準化及規模化的重要基礎,更是民眾投入小微型創業的偏好選項。根據台灣連鎖暨加盟協會(TCFA)調查,2022年全台連鎖品牌總部家數年增1.7%至2,920家、連鎖店總店數年增4.1%至12萬1,162店,其中直營及加盟店數比例約各半。各項業別中,以餐飲業新增品牌總家數成長最多、綜合零售業品牌開店總店數增加最多。

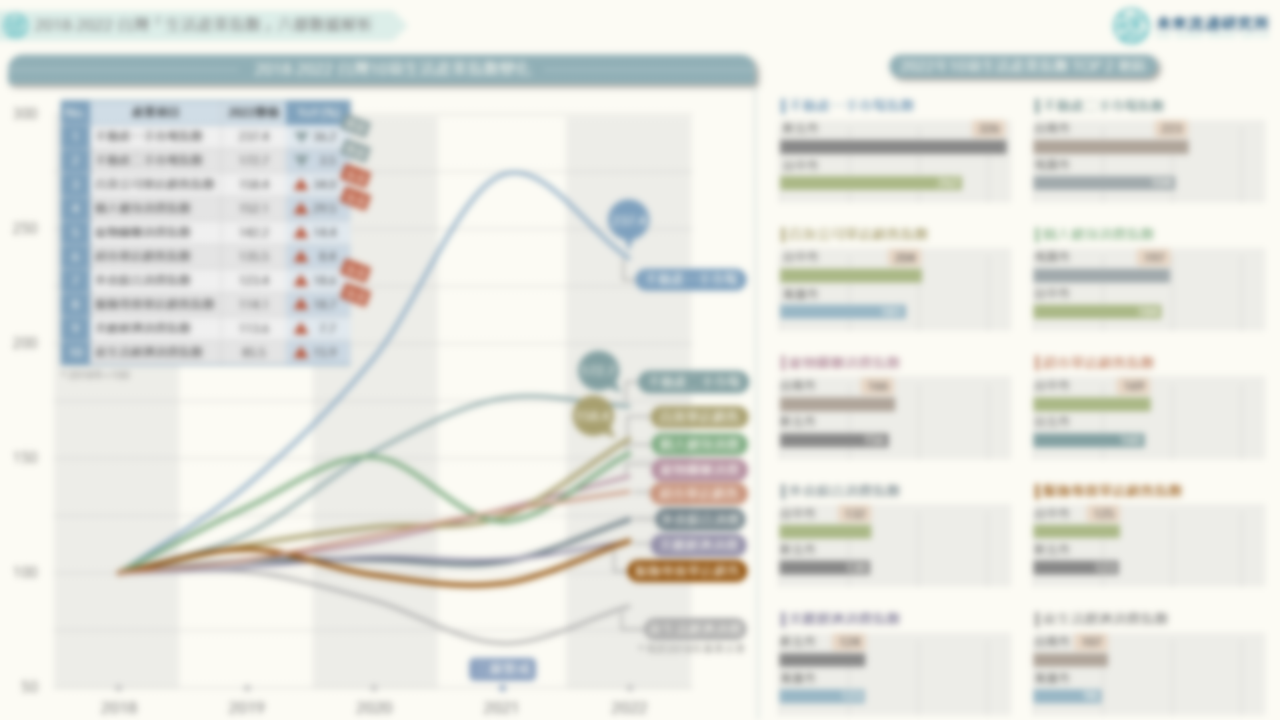

3個「2018-2022台灣生活產業指數」新情報news! 💡 2022年台灣生活產業指數:不動產關聯產業回落、疫後復甦紅利產業接棒 💡 北台灣生活產業指數:不動產一手市場、個人健身消費、美麗經濟指數成長居全台之冠 💡 中南部生活產業指數:不動產二手市場、百貨單店銷售、寵物消費、外食消費、夜生活經濟成長強勁 生活產業發展緊扣商業消費景氣,為支撐民眾生活品質的重要基礎,惟其涵蓋業別豐富多元,難以單一產業類別做為代表。為呈現台灣消費者食衣住行等各類型產業趨勢,未來流通研究所與各關聯領域專家合作,彙整各產業中具關鍵性與獨特分析意涵之數據,針對25項生活產業指數進行持續追蹤(詳細數據查詢:未來流通研究所產業數據庫)。

3個台灣「餐飲門店數&餐飲科技」市場評估新情報news! 💡 2019-2022逆勢展店餐飲業別:便當/自助餐、手搖飲、咖啡館、吃到飽餐廳、早餐店 💡 高門店數餐飲業者排行:瑞麟美而美、早安美芝城、弘爺漢堡、八方雲集、清心福全、星巴克 💡 2022-2027餐飲科技市場評估:雲端POS&KDS成為「連鎖餐飲企業」標配,線上訂位&點餐系統&送餐機器人成長動能強勁 受惠於管制措施放寬以及疫情後強勢反彈的餐飲消費力,2022年台灣餐飲產業營業規模年增17.70%至新台幣6,698億元新高,創下近10年最高年增幅,且多數次產業別門店數已超越2019年疫情前水準。門店數成長幅度TOP 5業別分別為早餐店、吃到飽餐廳、咖啡館、手搖飲/冰果店、以及便當/自助餐店,疫情期間家數逆勢增長13.6%至23.3%,為2019-2022年台灣展店力道最強勁的餐飲型態。

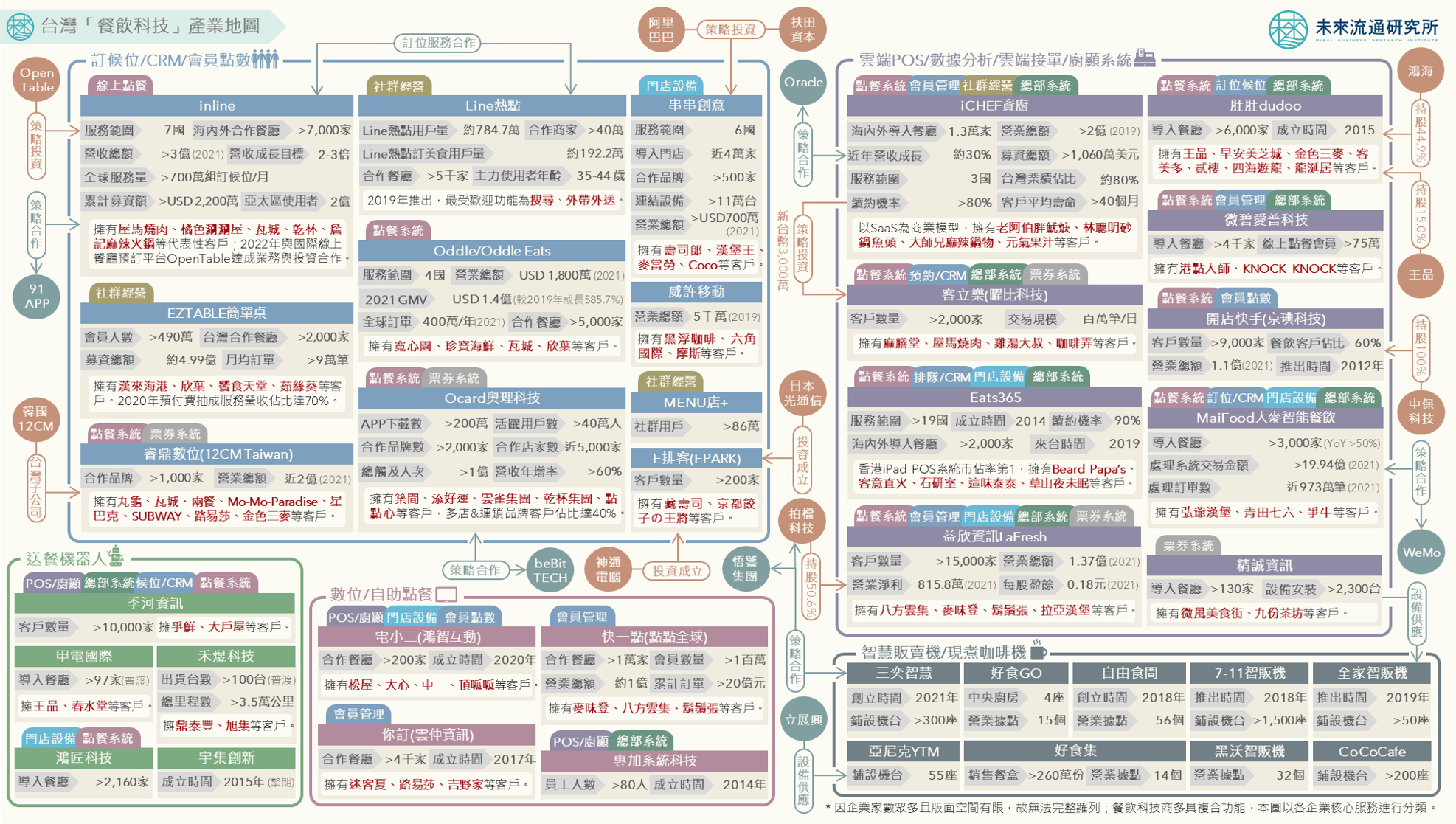

3個台灣「餐飲科技」產業地圖新情報news! 💡 雲端POS/接單系統&數據分析:SaaS服務成為餐飲科技發展箭頭 💡 訂候位/CRM/會員點數&數位點餐系統:迎戰勞動力不足的餐飲產業危機

3個「2022台灣連鎖服務業門店數排行TOP40」新情報news! 💡 餐飲服務&觀光住宿:平價餐飲業門店數維持大幅領先,民宿/便當店/手搖飲店家數強勢增長 💡 綜合零售&專賣零售:便利商店家數首度超越服飾專賣店,中古汽車行/寵物用品店成長幅度顯著 💡 生活服務&休閒娛樂:美髮店/夾娃娃機店家數居冠,美甲美睫/自助洗衣/不動產仲介門店數翻漲 「連鎖式經營」涵蓋直營連鎖(Regular