【商業數據圖解】台灣電子支付產業關鍵數據解析

3個「台灣電子支付產業關鍵數據」新情報news! ? 高用戶留存率支撐台灣電支市場逐年穩定成長,2021Q1三大業務總額年增超過一倍 ? 台灣行動支付使用比例高度集中綜合零售通路,吸引關聯業者積極參戰 ? 「燒錢搶市佔」戰略形成鉅額虧損,僅兩大票證機構實現盈利 2021Q1台灣電支市場規模依舊穩定成長,3大電支業務總額年增超過一倍,儲值金額首度突破300億元,街口支付、LINE

3個「台灣電子支付產業關鍵數據」新情報news! ? 高用戶留存率支撐台灣電支市場逐年穩定成長,2021Q1三大業務總額年增超過一倍 ? 台灣行動支付使用比例高度集中綜合零售通路,吸引關聯業者積極參戰 ? 「燒錢搶市佔」戰略形成鉅額虧損,僅兩大票證機構實現盈利 2021Q1台灣電支市場規模依舊穩定成長,3大電支業務總額年增超過一倍,儲值金額首度突破300億元,街口支付、LINE

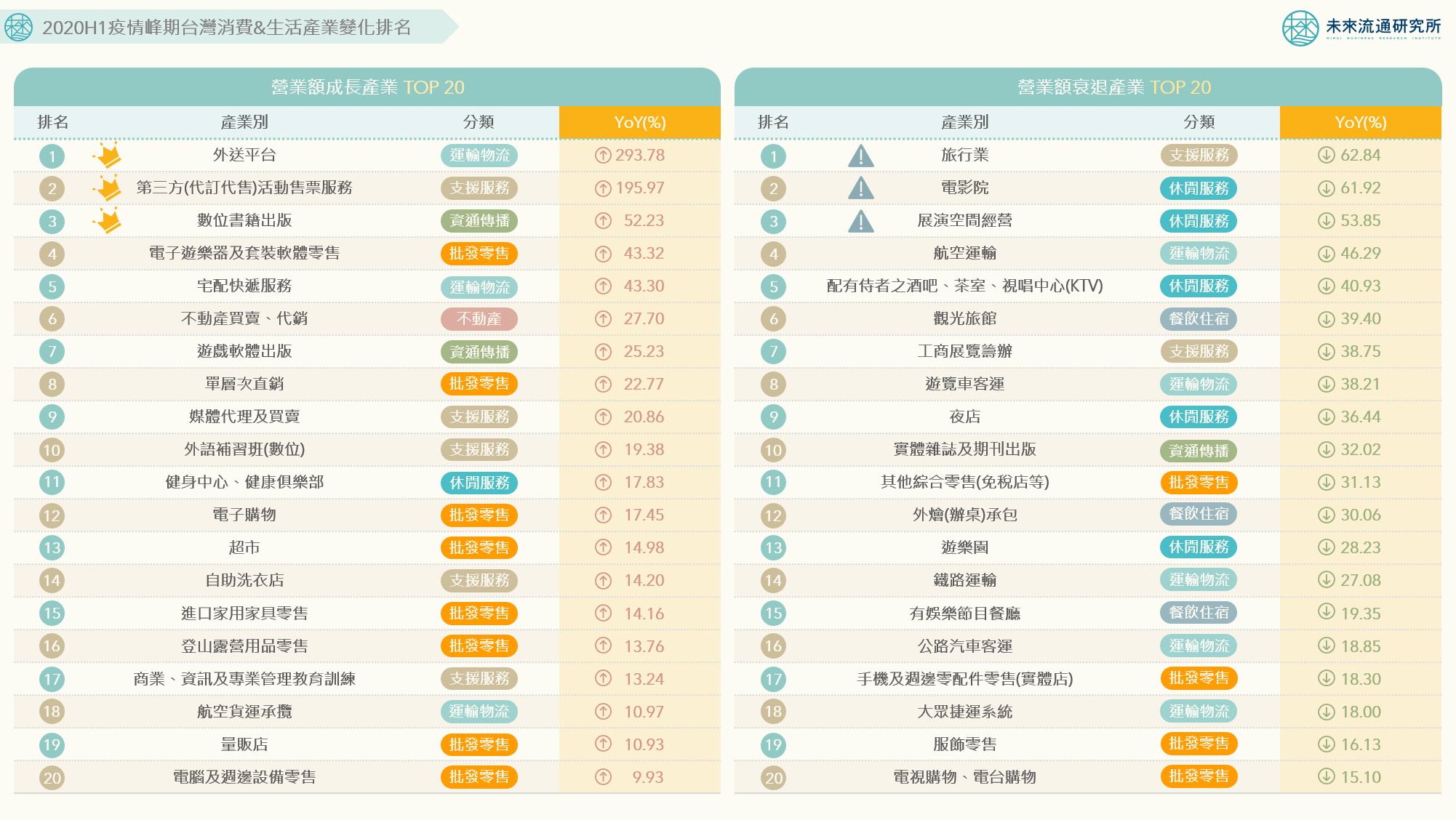

2020上半年,台灣內需消費與生活產業經歷了前所未見的壓力測試。疫情峰期下接踵而來的社交管制、邊境封鎖、網購塞車及民生物資搶購等突發事態,對許多既有商業模式形成衝擊,但同時也為部分產業帶來意外的發展契機。 2021年5月,疫情再次侵襲台灣。面對未知的環境,未來流通研究所抓取2020上半年,同樣處於疫情高峰期間的消費&生活產業數據變化,發布第2則「情報應援系列」圖解。希望藉由分析過去疫情高峰期間的具體數據趨勢,為同樣正在奮戰的夥伴們提供一點參考方向。 ?2020上半年TOP 20 成長產業:網路購物、數位內容、在宅生活服務全面迎來高成長

4個「2020台灣流通企業關鍵財務數據排行」新情報news! ? 營收成長率:電商關聯企業及高成長新興企業搶進榜中 ? 營業利益率:數位經濟生態圈及海運關聯企業營利率表現優異 ? 每股盈餘:股本小而美的餐飲服務與中小型電商企業獲利亮眼 ? 股東權益報酬率:輕資產經營電商企業及高獲利大型領導業者表現出眾

3個台灣「餐飲全體次產業結構數據」新情報news! ? 2020年台灣整體餐飲業銷售額年成長率降至0.63%,創下19年新低 ? 早餐店、速食店、手搖飲店營收逆勢成長;外燴、飲酒店、娛樂餐館受創嚴重 ? 本土消費已完全彌補海外旅客缺口,2021年台灣餐飲產業復甦在即 2020年全球餐飲及觀光產業在疫情肆虐下,成為消費衰退幅度最顯著的前線受創產業。

3個台灣「2020全年台灣消費&生活產業TOP 20變化排名」新情報news! ? TOP 20成長產業類型:非店面購物、疫後生活型態、不動產關聯服務

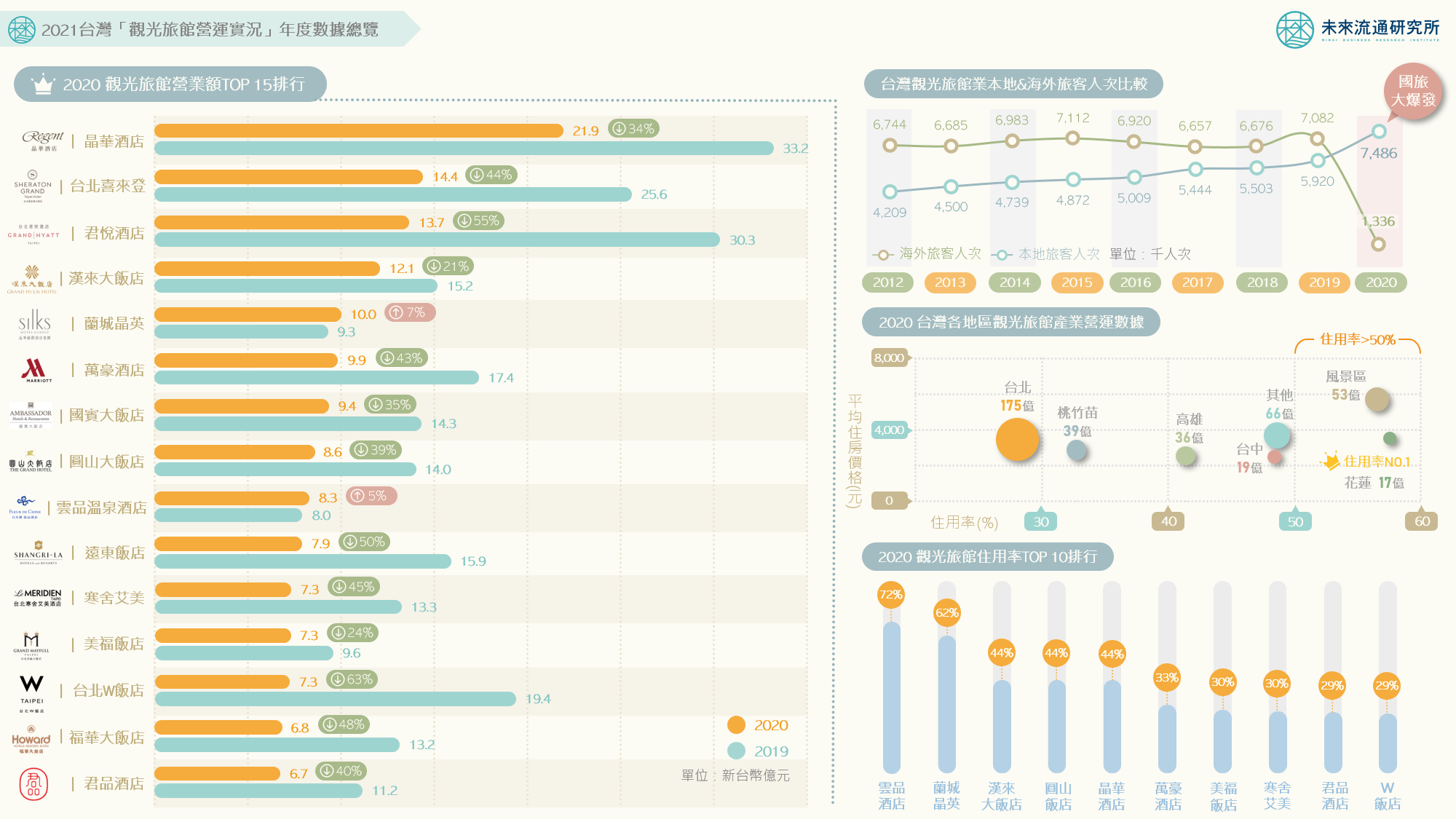

3個台灣「觀光旅館營運實況」年度數據新情報news! ? 2020年台灣觀光旅館業營業額重挫32%,產業規模創下10年新低 ? 台北成為疫情衝擊重災區:觀光旅館平均住用率跌至28%、平均住房價格衰退21%

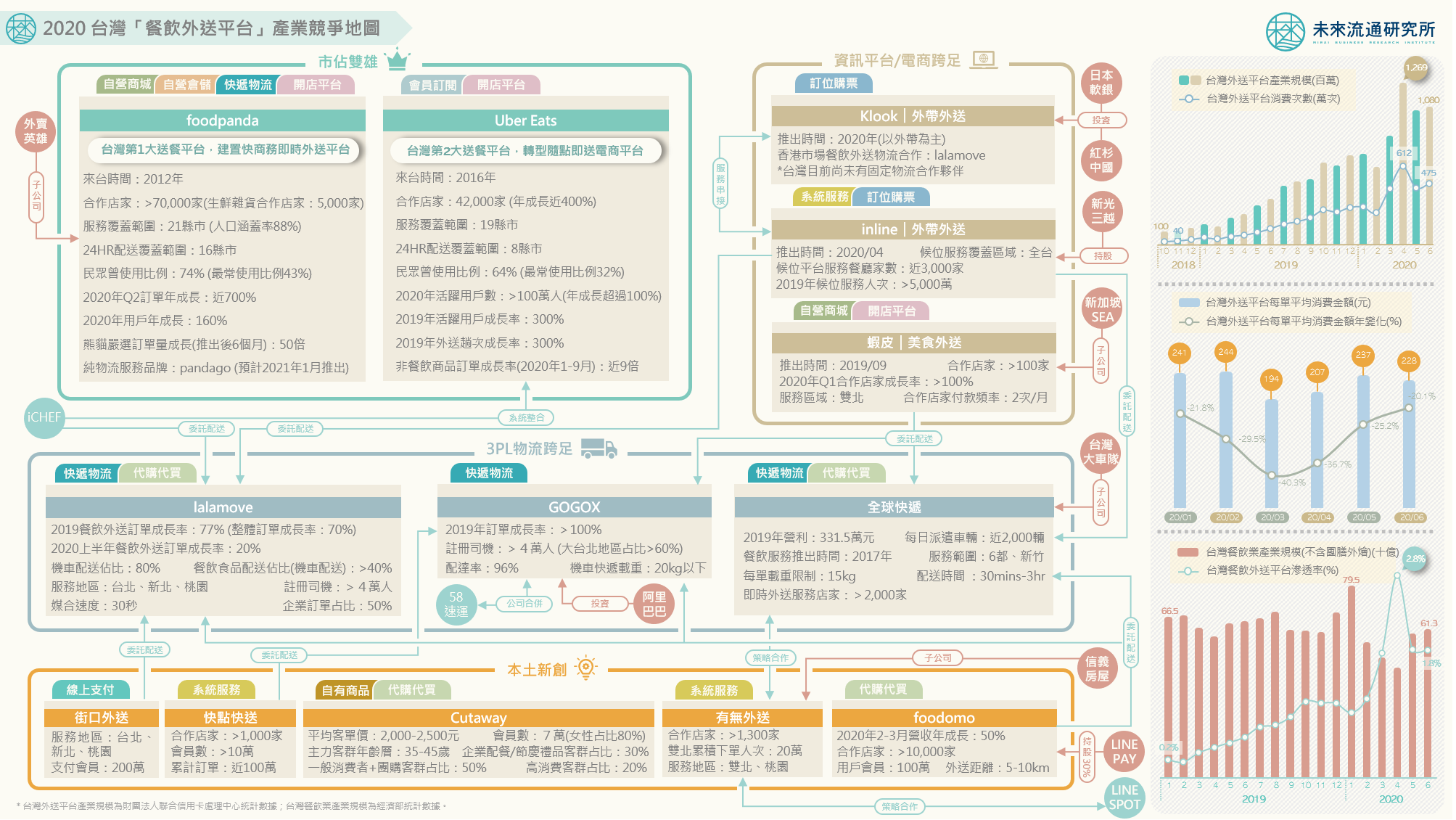

2020年突如其來的疫情危機,強烈衝擊了全球生活與流通各產業層面。雖然台灣疫情相對可控,但我們依舊可以看到,從生活動線、工作方式、消費模式、休閒育樂到居家計畫,台灣社會同樣迎來前所未見的全面性轉變。 對流通產業而言,2020無疑是艱辛的一年,疫情將各種高強度難題壓縮式的加諸於企業。不過,在形成艱難挑戰的同時,也為部份次產業別帶來意想不到的突破契機,例如線上全產業的爆發性成長、實體零售刻不容緩的數位抗疫戰爭、宅配物流業的大放異彩、連鎖餐飲與外送平台的戲劇性發展、以及觀光旅遊業的多角化跨足與轉型等。因此,在2020年年末,未來流通研究所團隊精選並彙整今年度最具商機與產生關鍵變化的12項產業別,應用【產業地圖圖解】工具進行盤點分析,提供給夥伴們參考。 產業地圖是產業分析初入門的絕佳工具,有助於快速精確地洞察產業發展脈絡與關鍵議題,例如主要企業間的合縱連橫、整體產業的集團對抗與聚合、不同業者側重的經營重點與護城河等。按圖索驥掌握地圖中交錯的元素,能夠做為觀測一項產業相當扎實的基礎。 希望我們的產業地圖不僅能夠提供今年度的情報洞悉,也可以為大家帶來迎向明年度的創見與勇氣。 2020台灣「餐飲外送平台」產業競爭地圖

3個「台灣餐飲外送平台」商業數據新情報news! ? 台灣餐飲外送平台滲透率僅1.6%,具高成長潛力 ? 2020上半年高黏著度用戶數翻漲超過800%,帶動會員制度進場

3個「台灣餐飲外送平台」產業競爭地圖新情報news! ? 外資雙雄+本土新創+異業跨界,形成台灣外送平台豐富產業生態 ? 2020年台灣外送平台產業可望突破全年百億規模

3個你不可不知的台日連鎖餐飲業小祕密: ?獨特商業模式突破獲利天花板:八方雲集、鼎泰豐、コメダ珈琲店 ?台日連鎖餐飲主要業態:台灣餐廳&外帶飲料、日本快餐速食&咖啡店 ?連鎖餐飲下一個戰場:雲端餐廳、自有品牌 近10年台灣餐飲集團積極上市櫃,幾乎每年都有餐飲業者在台IPO,從2010年美食達人、安心食品、王品及瓦城泰統,至近年的六角、漢來美食及豆府,甚至吸引日本藏壽司來台上市。不僅如此,台股餐飲上市企業業態多元化發展,從餐廳、外帶茶飲到速食業,接下來還有八方雲集的外帶快餐、揚秦國際(麥味登)的早餐店、路易莎與cama的咖啡業態,以及這一鍋的火鍋業態準備上市。累計近20家企業構成了豐富的類股族群,使得台灣在亞洲各國交易市場中,成為僅次於日本的餐飲類股重鎮。以台日為首的亞洲兩大餐飲IPO市場已隱然成形。