【商業數據圖解】台灣「電子支付與純網銀」產業關鍵數據解析

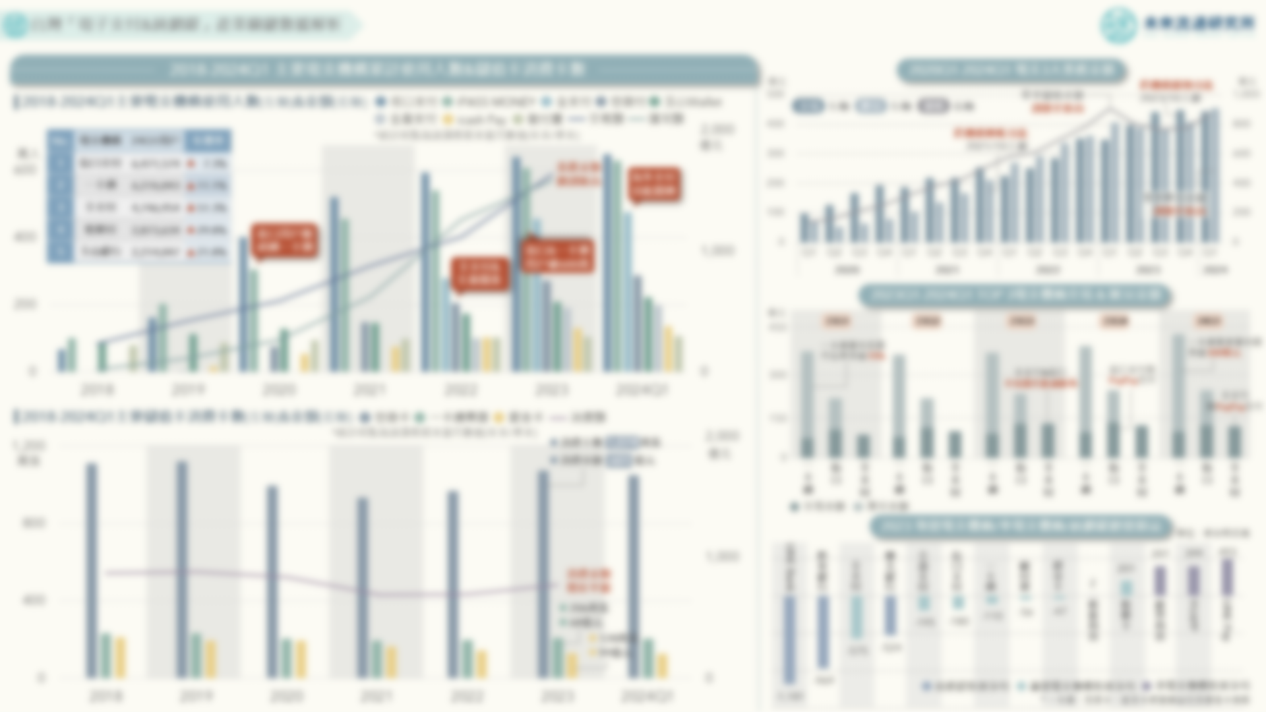

3個「台灣電子支付&純網銀產業關鍵數據」新情報news! 💡NT$10兆元非現金支付戰爭:電子支付使用人數&業務金額快速攀升、儲值卡消費卡數&金額成長趨緩 💡TOP 8電支機構用戶價值:玉山銀行&全支付人均交易額最高、一卡通iPASS MONEY人均匯兌額遙遙領先

3個「台灣電子支付&純網銀產業關鍵數據」新情報news! 💡NT$10兆元非現金支付戰爭:電子支付使用人數&業務金額快速攀升、儲值卡消費卡數&金額成長趨緩 💡TOP 8電支機構用戶價值:玉山銀行&全支付人均交易額最高、一卡通iPASS MONEY人均匯兌額遙遙領先

3個台灣「生活次產業」六都結構&單店營業額新情報news! 💡 大型連鎖業別:健身房&不動產仲介業疫情期間持續增長;KTV產業疫情後強勢反彈、台中市成長表現亮眼 💡 美麗經濟業別:美髮院/髮廊&美容美體服務業溫和成長,台北市佔比近30%、規模優勢顯著 💡 新興加盟業別:課業補習班&自助洗衣店新進加盟成長亮眼;夾娃娃機店業規模增長趨緩 生活產業涵蓋範疇多元廣袤,緊扣民眾日常需求動向與生活型態,不僅是觀察民間消費與剛性需求走勢的重要指標,近年在機構投資人及大型連鎖集團的布局帶動下,多項生活業別轉進成為現代化連鎖加盟及創新創業的重要戰場,產業經濟價值大幅提升。本次調查結果顯示,8項生活次產業別2023年營業規模已全數超越2019年疫情前水準,其中不動產仲介、課業補習班、健身房以及美容美體等業別疫情前後更增長逾20%。顯示生活產業雖然在規模上未能與零售、餐飲等大型核心服務業別競爭,但其所展現的成長力道與蘊含的獨特生活型態價值,為觀察終端消費趨勢與偏好變化的重要參照基礎。

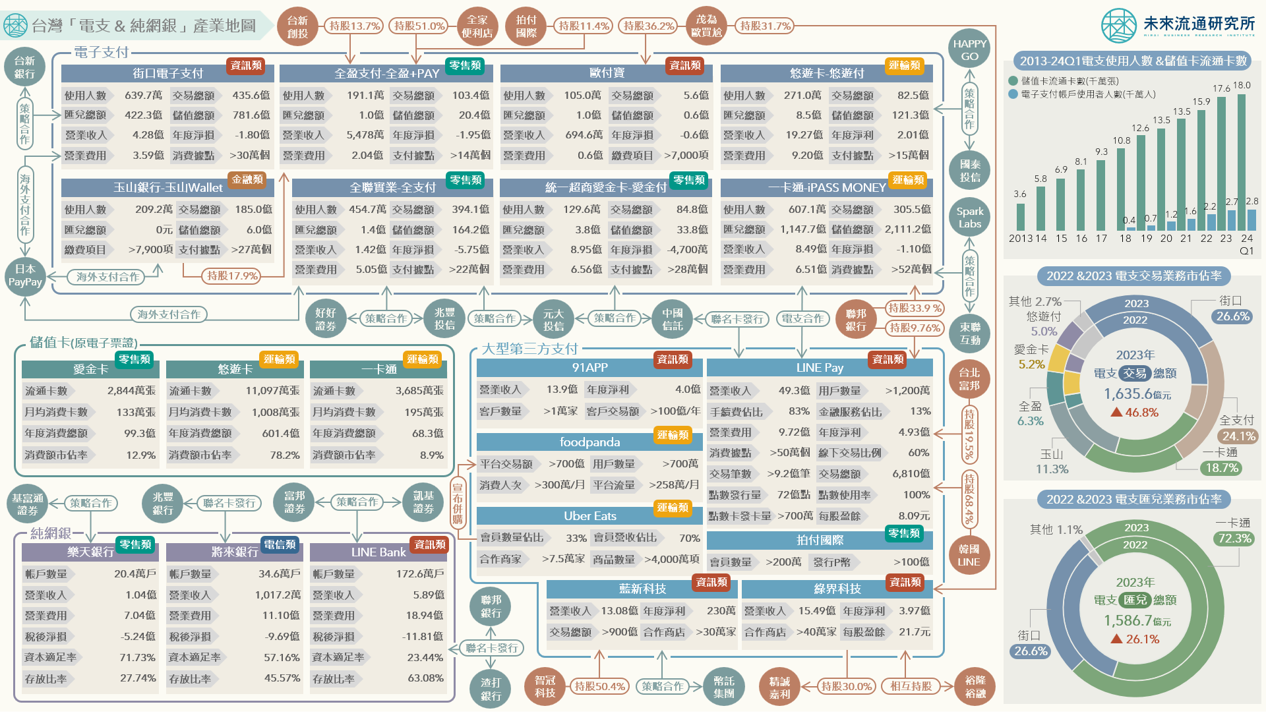

3個台灣「電子支付 & 純網銀」產業地圖新情報news! 💡 電子支付:街口支付&一卡通使用人數突破600萬;全支付使用人數&交易金額強勁成長

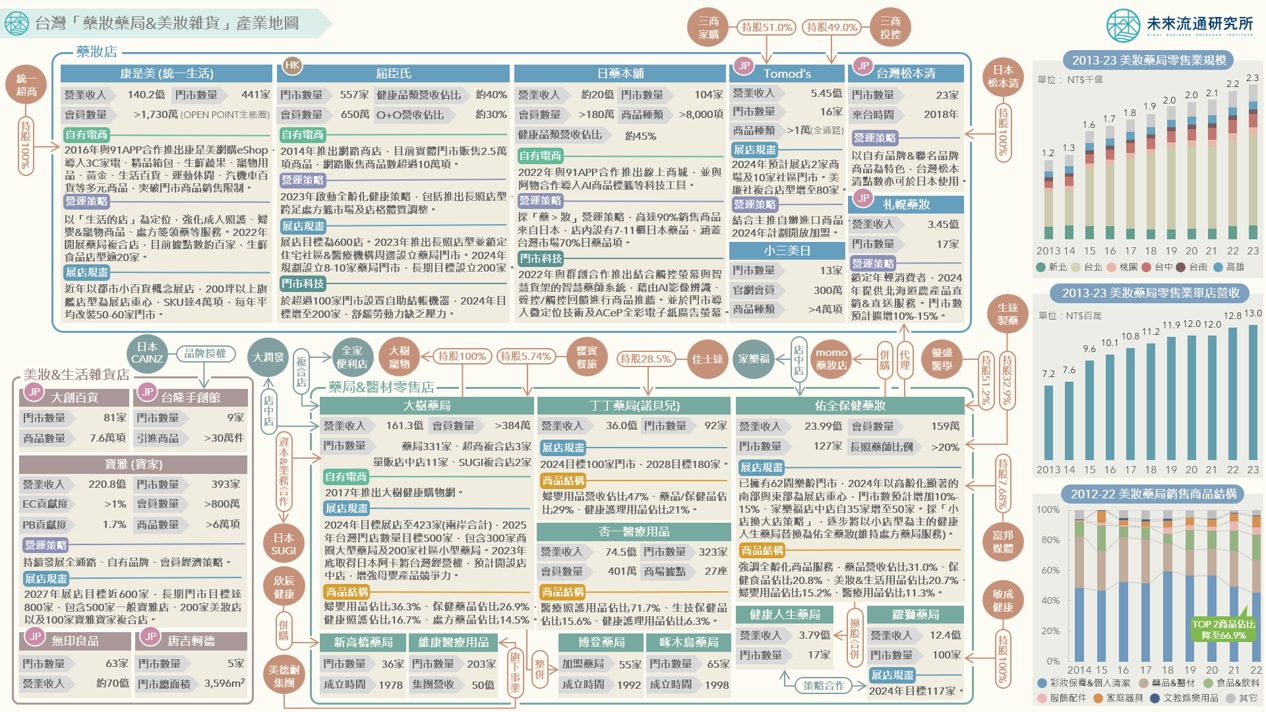

3個台灣「藥妝藥局&美妝雜貨」產業地圖新情報news! 💡 藥妝藥局業商品結構多元化:掌握一站式購足&全齡化商機,企業進軍自有品牌提升利基優勢 💡 第三波藥局產業併購浪潮:大型集團參戰,開啟資本化、連鎖化、大型化產業競爭戰局

3個台灣「零售次產業」六都結構&單店營業額新情報news! 💡 百貨、超商、超市&量販業:台北市超商、超市&量販單店營業額遙遙領先,高雄市、台中市百貨業單店營業額位居前列 💡 新車專賣、藥局&醫療耗材專賣業:台北市規模佔比&單店營業額優勢顯著,新北市&台中市分居2、3位 💡 成衣服飾、寵物用品、戶外用品專賣業:新北市位居寵物用品專賣第一大市場,成衣服飾、戶外用品業地理集中度高 零售業為支撐GDP成長的重要基礎,與人口數量、人均可支配所得等指標高度相關。根據內政部統計,2023年六都合計人口總數佔全台比例約69.7%,受民眾所得、物價水準以及市場供給差異影響,零售產業展現出較人口分布更加集中於都會地區的發展特徵:2023年六都零售業營業額佔全台比例高達82.3%,較2019年疫情前增加3.9個百分點。其中台北市以32.9%的懸殊佔比遙遙領先,其下依序為新北市(12.5%)、台中市(11.1%)、桃園市(10.7%)、高雄市(9.2%)以及台南市(5.8%)。

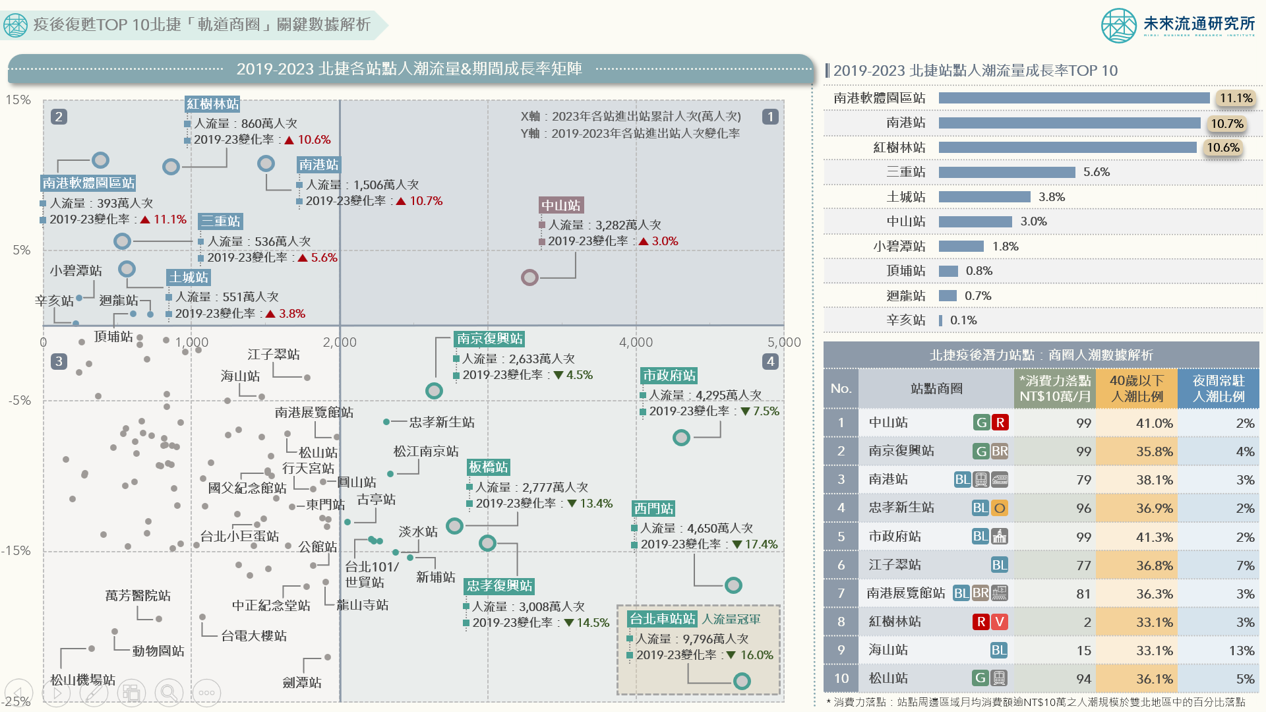

3個疫後復甦TOP 10北捷「軌道商圈」關鍵數據新情報news! 💡北捷人潮成長TOP 10站點:南軟/南港/紅樹林站人潮成長幅度最高;三重/土城/中山站緊追在後 💡北捷人潮規模TOP

3個台灣「跨境電商進出口」關鍵數據新情報news! 💡 2023跨境電商進口趨勢:歷經疫情期間大幅增長,進口包裹金額自2020年後首度衰退1.4% 💡 2023跨境電商出口趨勢:出口包裹連續兩年價量齊跌,2023出口金額年減6.5% 💡 TOP 10 綜合電商平台海外流量年減18.8%:Pinkoi海外流量佔比首次突破30%續創新高、東南亞流量逆勢增長為第3大海外來源

3個台灣「零售&電商全體次產業結構數據」新情報news! 💡 2023年實體零售通路維持強勢增長,帶動整體零售產業規模年增6.9%至4.6兆元新高 💡 百貨公司、免稅商店、服飾專賣、汽機車零售成長強勁;量販&超市、3C&家電、建材專賣零售陷入衰退 💡 純電商業規模全年增幅降至1.9%歷史新低;實體零售業中服飾專賣網路銷售額增幅居冠、綜合零售業網路銷售額最高 2023年全球主要國家零售業表現逐步回穩,其中美國零售業(retail

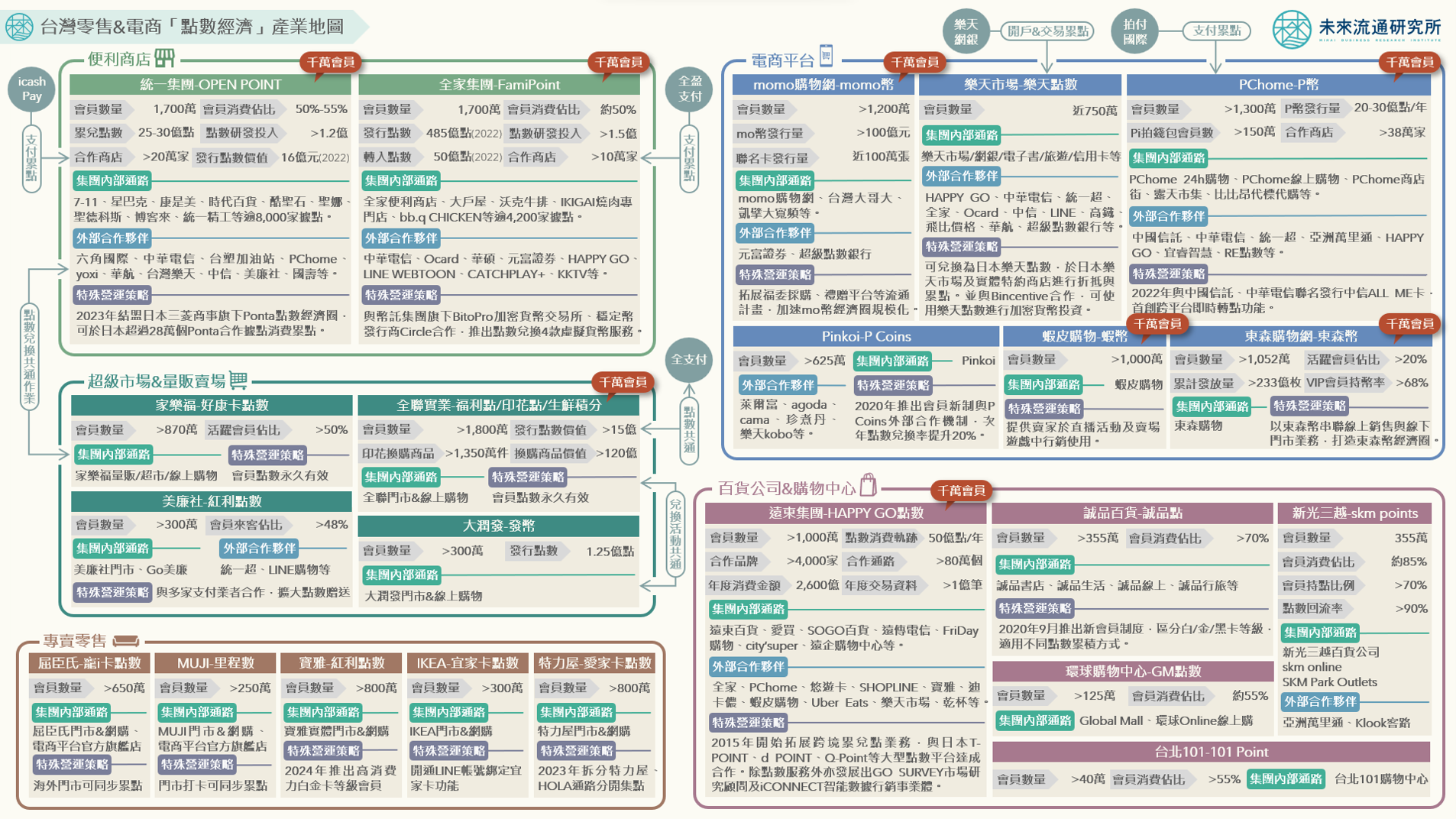

2024【產業地圖圖解】台灣零售&電商「點數經濟」產業地圖 3個台灣「零售&電商點數經濟」產業地圖新情報news! 💡 參照日本點數經濟圈:日本強強合作共通性點數平台、點數競爭自零售消費跨入多元領域 💡

3個「台灣2023Q4 購物季電商平台流量」新情報news! 💡 TOP 10綜合電商平台:2023H2電商產業景氣逐步回暖,惟TOP 10平台Q4合計流量仍年減12.7% 💡 實體零售B2C電商平台:流量成長表現亮眼,UNIQLO、誠品、GU、全聯線上購流量再創新高 💡 生鮮食品專賣電商平台:疫情紅利逐步流失,鮮拾、無毒農、悠活農村、台灣好農奠定堅實基礎