【商業數據圖解】2022台灣「餐飲產業」關鍵數據與市場預測

3個台灣「餐飲產業關鍵數據 & 市場預測 」新情報news! ? 疫情管制措施放寬+外食費用CPI上揚,推升2022全年餐飲業規模擴張 ? 2022H1多項餐飲次產業營業額已超越疫情前水準,平價快餐類別增長力道強勁 ? 企業謹慎拓點+停業撤出,2022H1餐飲業展店幅度縮減,吃到飽餐廳家數首見下滑

3個台灣「餐飲產業關鍵數據 & 市場預測 」新情報news! ? 疫情管制措施放寬+外食費用CPI上揚,推升2022全年餐飲業規模擴張 ? 2022H1多項餐飲次產業營業額已超越疫情前水準,平價快餐類別增長力道強勁 ? 企業謹慎拓點+停業撤出,2022H1餐飲業展店幅度縮減,吃到飽餐廳家數首見下滑

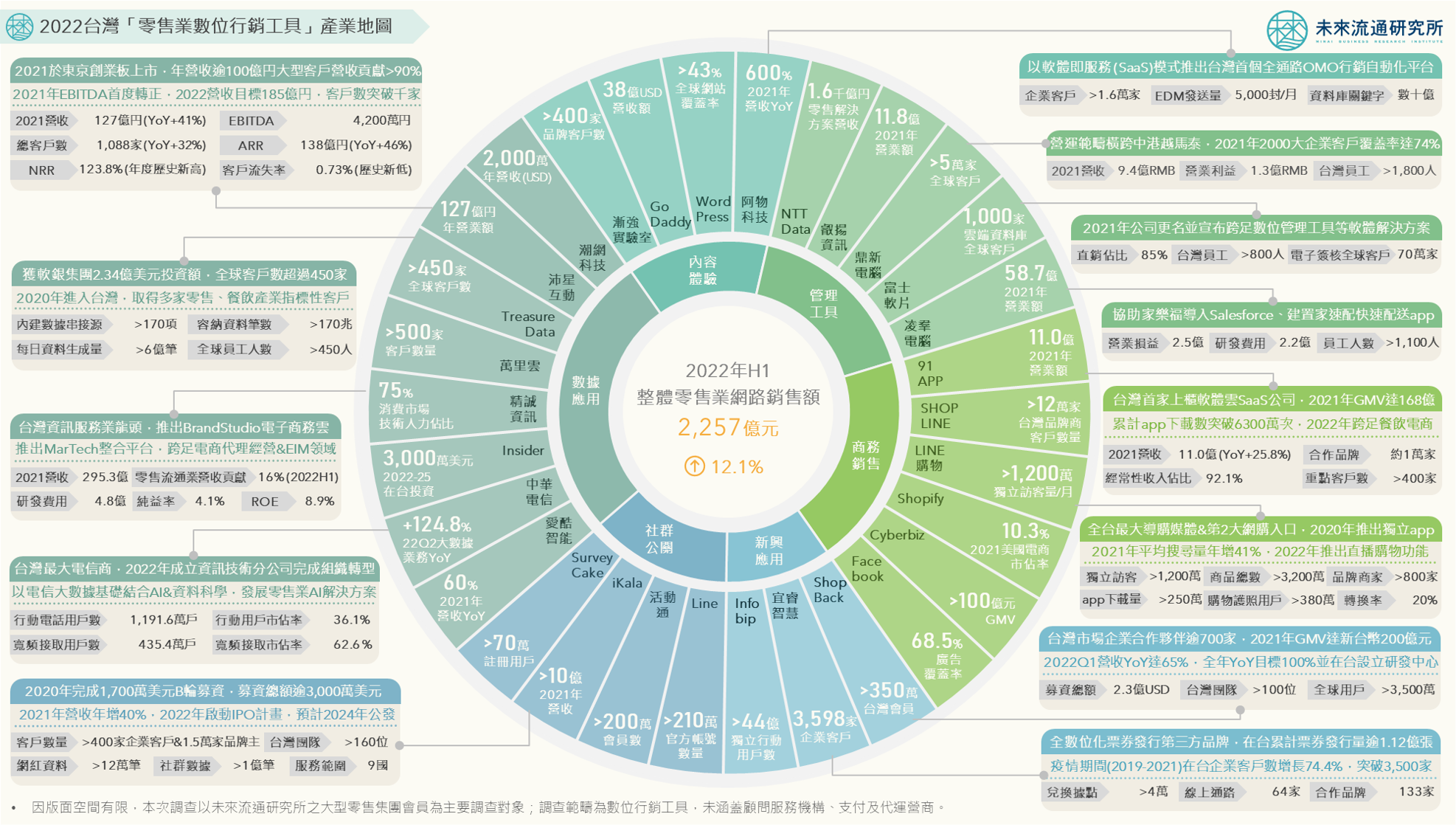

3個台灣「零售業數位行銷工具產業地圖」新情報news! ? 指標型企業積極採用:大型零售集團領軍,數位行銷解決方案應用邁向普及化 ? 資訊、社群、電信巨擘強勢跨足:策略結盟、資本合作、自主發展,MarTech成為大型集團轉型突破口

4個2013-2022台灣消費者物價指數細項商品變化TOP60新情報news! ? 生鮮食材 & 加工食品:全球原物料價格飆漲,2022/06「食材食品」短期CPI漲幅居冠 ? 外食餐飲 & 調理食品:各式外食餐飲短期成本轉嫁幅度有限,但長期價格持續攀升 ? 衣著服飾 & 居家生活 & 交通運輸:材料、人工費用漲幅顯著,資訊家電類商品價格長期下降 ? 醫藥保健 & 教育娛樂 & 其他消費:醫療自費項目、教育周邊項目物價長期走揚

3個「2021H1台灣實體零售業網路銷售數據」新情報news! ? 2022Q2實體零售業迎來消費復甦浪潮,台灣電商滲透率仍穩定增長至11.7% ? 2022Q2書籍育樂用品、3C家電零售業網路銷售額首度下滑,藥妝藥局、生活用品、服飾專賣線上購買力道持續增強 ? 2021英國電商滲透率翻漲至28%與南韓並列首位,中、美電商滲透率微幅下滑 2021年台灣商品零售業(整體零售業扣除燃料零售額)銷售總額年增2.5%至新台幣3.74兆元,不僅金額再度寫下新高,年成長幅度亦為2015年後次高。以線上/線下通路別區分則可以發現,2021年各實體零售業別合計網路銷售額年增36.4%至新台幣1,218.8億元,佔整體商品零售業比例自2.5%提升至3.3%,雖然佔比有限,但由於母體為規模龐大的商品零售市場,每1個百分點的成長即意味著逾300億元實體零售銷售額轉向線上通路,為業者進行策略規畫的重要參考依據。

3個台灣2021「餐飲&觀光」產業市佔率新情報news! ? 內用&外送餐飲業表現兩極:全服務式餐廳營收持續衰退,快餐速食業規模逆勢擴張 ? 觀光&餐旅業持續重挫:空廚集團轉型求生,觀光旅館邁入產業結構重整 ? 旅行&娛樂業規模倒退20年:中小型國旅業者市佔率逆勢攀升,大型海外旅行社營收全面重挫 2021年台灣餐飲產業首度面臨三級警戒與禁止內用措施,大舉翻轉了餐飲經營者的共同認知:長期以來以翻桌率、來客數、客單價、坪效為核心的商業模式,正為數位行銷、線上平台、外帶外送服務、以及自有商品開發銷售快速滲透。主要餐飲次產業別中,僅快餐速食與以外送服務為主力的企業營收逆勢增長,帶動麥當勞、八方雲集、漢堡王、咖碼(cama)等業者市佔率攀升。

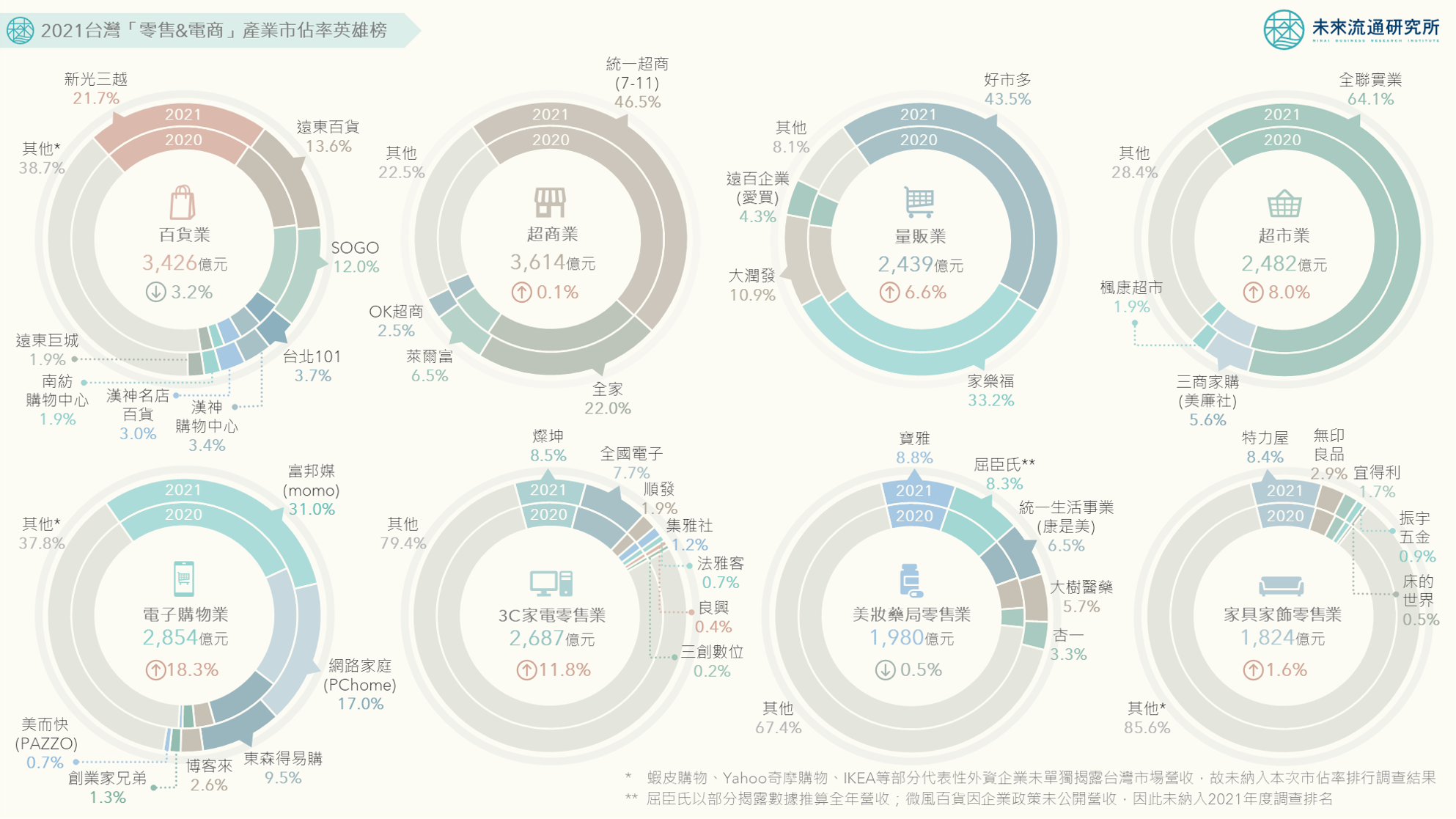

【商業數據圖解】2021台灣「零售&電商」產業市佔率英雄榜 3個台灣2021「零售&電商」產業市佔率新情報news! ? 零售龍頭影響力持續提升:百貨、超商、量販、超市前2大企業市佔率達35%-77% ?

3個2021中日台「電商物流20企業」經營數據排行新情報news! ? 中港電商物流產業:資本助燃式擴張,巨幅成長伴隨巨幅虧損 ? 日本電商物流產業:亞洲物流經營典範,投資回報能力長期領先 ? 台灣電商物流產業:成長有限但經營穩健,統一速達蟬聯亞洲ROE冠軍 2020年疫情爆發後,亞洲電商物流產業歷經封控管制、電商市場爆發性成長、勞動力嚴重匱乏等多項機會與挑戰,產業營運環境劇烈震盪,至2021年業者逐步確立經營調整方向,並直接反映在各國代表性業者日益優化的財務數據表現上。

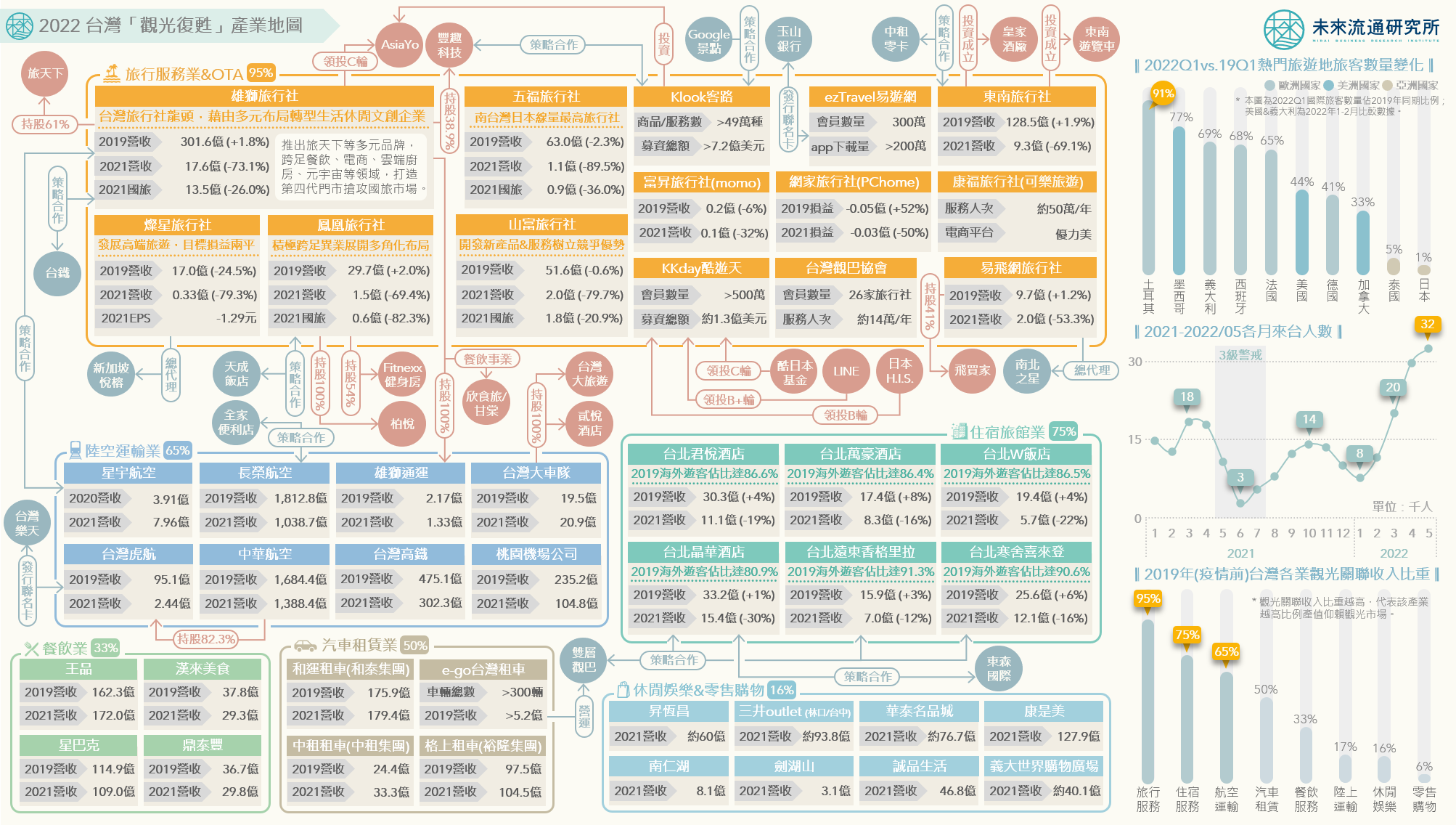

3個台灣「觀光復甦產業地圖」新情報news! ? 2022歐美旅遊復甦動能轉強:國際旅客規模將恢復至2019年的55%-70% ? 2022單月來台人次創下新高:旅行、住宿、航空業領軍,觀光關聯企業搶佔解封後商機

3個「2021中日台平價餐飲企業關鍵財務數據排行」新情報news! ? 中港平價餐飲業:連鎖快餐異軍突起,「百勝中國&九毛九」獲利強勁 ? 日本平價餐飲業:「日本麥當勞、壽司郎、すき家」三業態領軍,疫後全面復甦 ? 台灣平價餐飲業:「外帶外送」新族群成為餐飲資本市場新寵 亞洲平價餐飲產業憑藉符合個人飲食剛性需求(如早餐、便當)、以及應用高連鎖家數覆蓋較廣外帶外送範圍(如速食、飲料)等特質,於2021年疫情持續壟罩的環境中重新恢復生機,營收成長及獲利能力均大幅改善。例如中國大陸平價餐飲領導業者「百勝中國」與「九毛九國際」,2021年不僅營收及門店數量創下新高紀錄,反映企業獲利能力的淨利率指標亦攀上近年新高。此外,2021年日本平價餐飲業亦在艱困的疫情後全面復甦,其中營收及獲利數據率先突圍而出的,正是代表西式速食、迴轉壽司及日式快餐三業態的領導企業「日本麥當勞」、「壽司郎」、以及「すき家(Zensho控股)」。

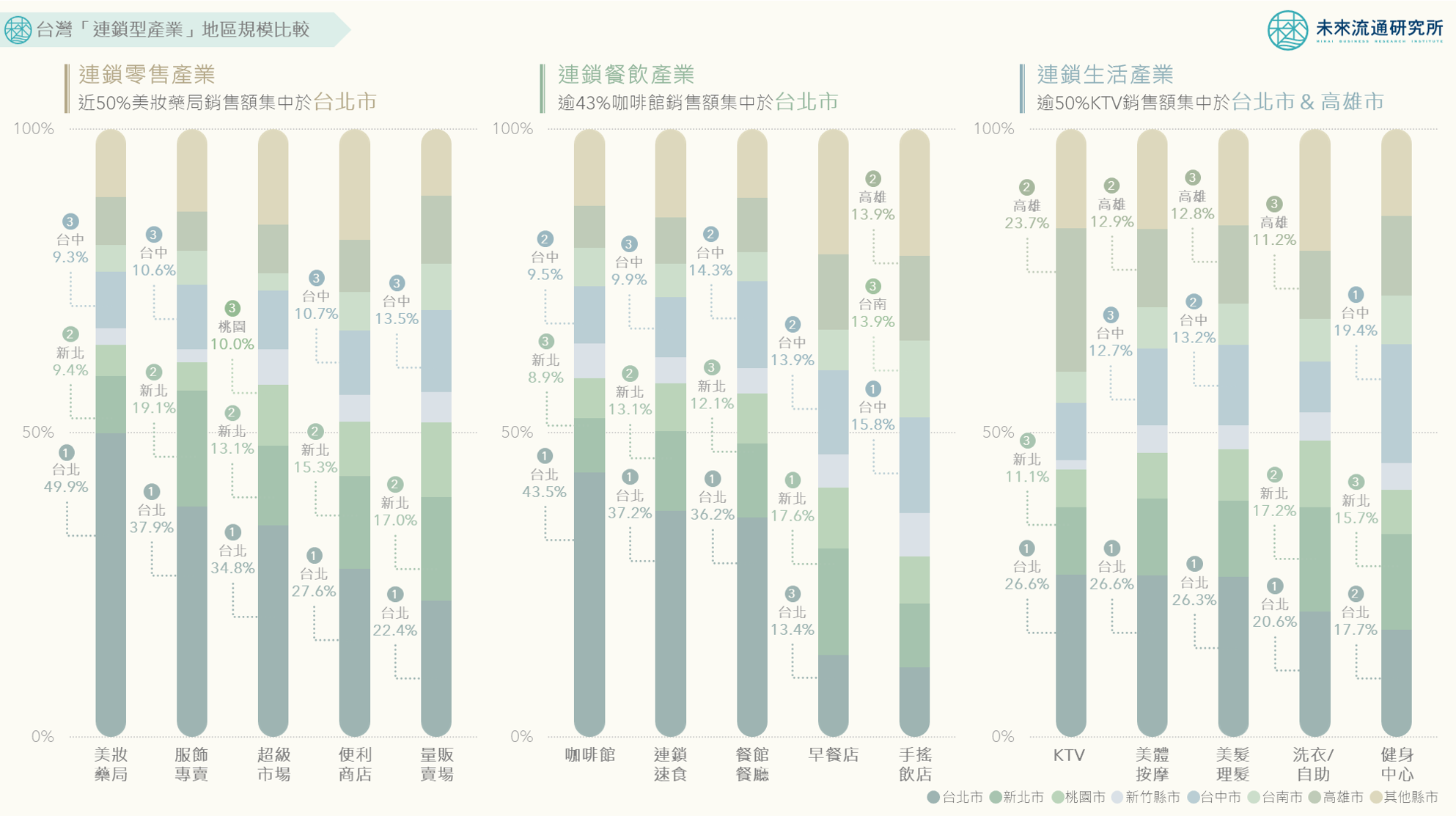

3個「台灣連鎖型產業地區規模」新情報news! ? 零售產業:「美妝藥局&服飾專賣」高度集中北台灣市場 ? 餐飲產業:「咖啡館&連鎖速食」台北市佔比遙遙領先;「早餐店&手搖飲」新北市及台中市居首