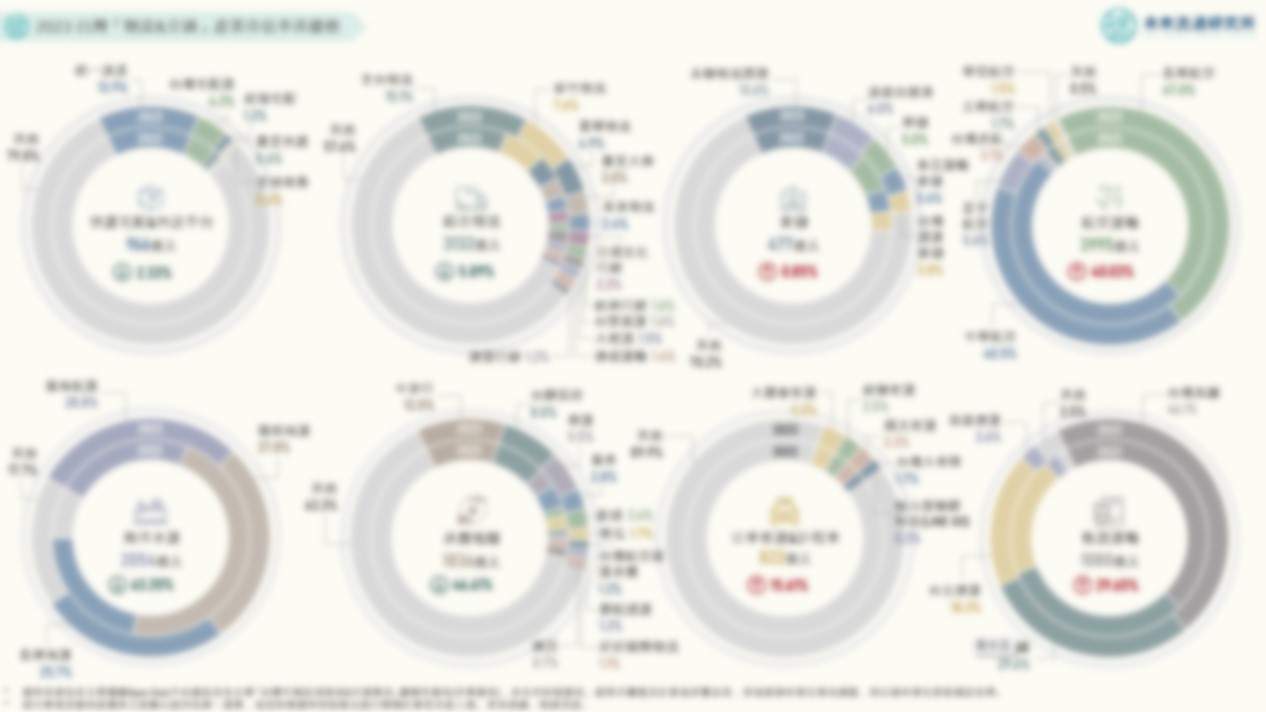

【商業數據圖解】2023台灣「物流與交通」產業市佔率英雄榜

3個「2023 台灣物流&交通產業市佔率」新情報news! 💡陸上運輸&倉儲:大型宅配業者策略性轉進利基服務、永聯物流開發穩居倉儲市佔冠軍、日本三井物產收購台灣夏暉物流 💡海空運輸&報關:運價下跌致海運&報關業規模重挫;跨境旅運量大增帶動航空業強勢復甦、星宇/虎航等新進業者表現亮眼 💡大眾交通運輸:高鐵市佔穩定擴張、台鐵市佔首度跌破30%;公車&計程車業市佔結構穩定、出行領域吸引大型車商跨足競爭 物流&交通產業歷經2020-2022年疫情期間供需變動衝擊形成的劇烈波動後,2023年各次產業領域迎來趨勢相異的復甦回溫及高峰回落。比較2022及2023年各次產業別市佔率結構與變動,有助於深入了解個別企業經營表現及整體產業趨勢,同時也能夠做為判斷各業別是否已走出疫情影響、重回中長期發展脈絡的參考基礎。