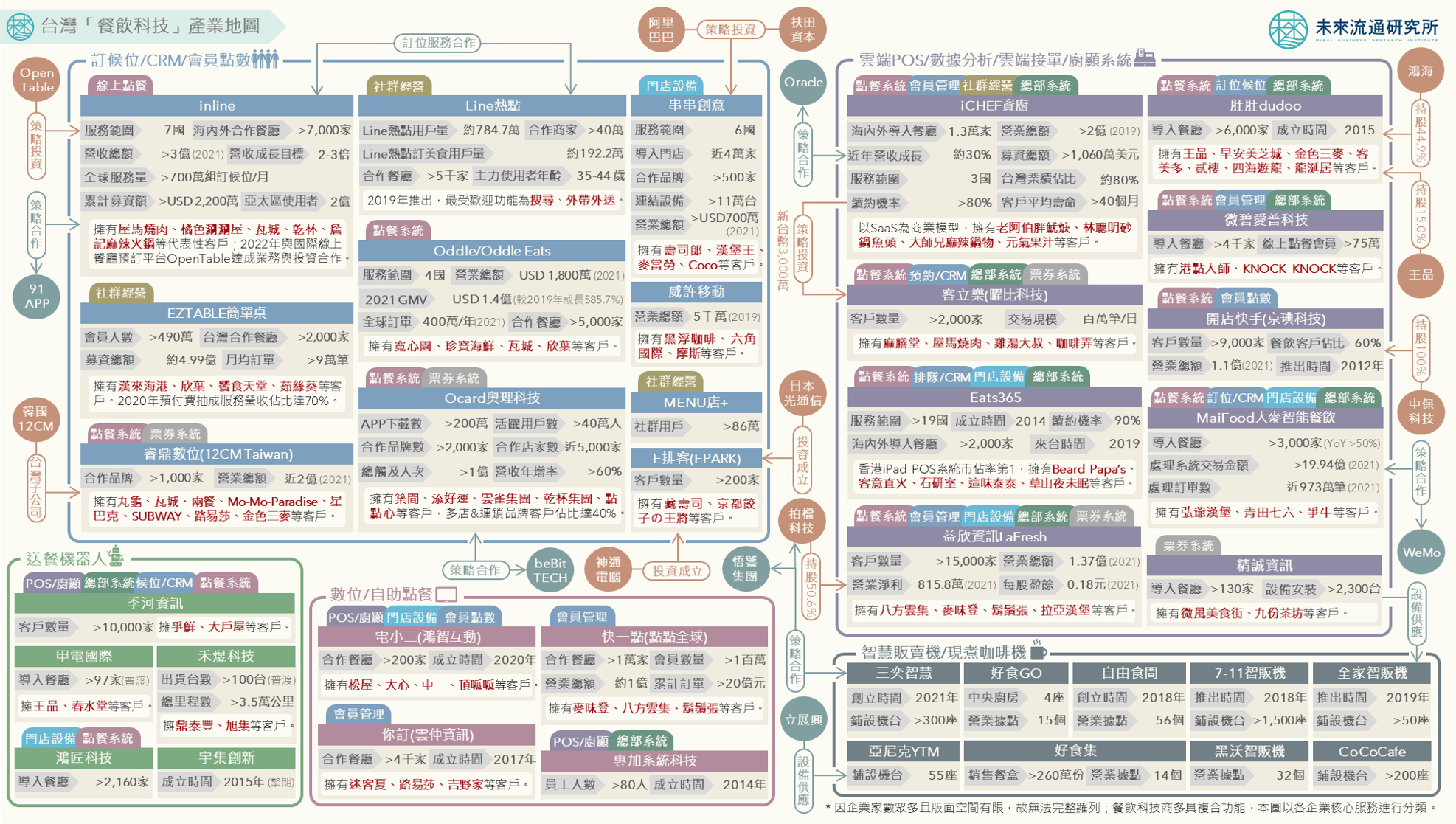

【產業地圖圖解】台灣「餐飲科技」產業地圖

3個台灣「餐飲科技」產業地圖新情報news! 💡 雲端POS/接單系統&數據分析:SaaS服務成為餐飲科技發展箭頭 💡 訂候位/CRM/會員點數&數位點餐系統:迎戰勞動力不足的餐飲產業危機

3個台灣「餐飲科技」產業地圖新情報news! 💡 雲端POS/接單系統&數據分析:SaaS服務成為餐飲科技發展箭頭 💡 訂候位/CRM/會員點數&數位點餐系統:迎戰勞動力不足的餐飲產業危機

3個「2022台灣連鎖服務業門店數排行TOP40」新情報news! 💡 餐飲服務&觀光住宿:平價餐飲業門店數維持大幅領先,民宿/便當店/手搖飲店家數強勢增長 💡 綜合零售&專賣零售:便利商店家數首度超越服飾專賣店,中古汽車行/寵物用品店成長幅度顯著 💡 生活服務&休閒娛樂:美髮店/夾娃娃機店家數居冠,美甲美睫/自助洗衣/不動產仲介門店數翻漲 「連鎖式經營」涵蓋直營連鎖(Regular

3個台灣「觀光旅館營運實況」年度數據新情報news! 💡 2022觀光旅館迎來全面復甦:整體產業規模大漲35.0%,本土旅客入住人次首度突破800萬 💡 高度依賴本土旅遊、區域間復甦差異大:南投縣平均房價15,151元再創新高,台北市住用率43.0%持續偏低

3個「2022台灣消費&生活產業成長率排行TOP 40」新情報news! 💡 專業服務&生活服務業:家事服務、電腦資訊課程、活動售票、代辦留(遊)學服務、學前教育、長者照護 💡

3個台灣「餐飲全體次產業結構年度數據」新情報news! 💡 2022台灣餐飲產業迎來強勁復甦:整體產業規模年增17.70%,全服務式餐館業(FSR)成長26.56% 💡 聚會&內用型態餐飲次產業別強勁反彈:餐廳餐館、吃到飽、咖啡館、飲酒店、外燴&辦桌 💡 餐飲業共通性經營困境:營運遭受疫情干擾、食材成本翻漲、人力成本偏高&缺工問題嚴峻 受惠於餐飲內用與邊境封鎖等管制措施陸續放寬、疫情後強勢反彈的報復性餐飲消費力道、以及年成長5.77%的外食費用CPI指數,2022年台灣整體餐飲產業營業規模年增17.70%至新台幣6,698億,創下近10年最高年增幅。各餐飲細項業別幾乎全數成長,且多數業別營業規模均已超越疫情爆發前(2019年)水準,顯示在缺乏境外旅客的情況下,台灣餐飲內需規模仍足以支撐產業穩定成長外,也反映出餐飲產業強韌的景氣復甦實力。比較疫情前後產業規模(2022年相對於2019年),增長幅度前3高的業別為便當/自助餐、早餐店以及手搖飲/冰果店,展現出上述業別強大的疫情抵禦能力與穩固的消費基礎。

3個台灣「跨境電商物流」產業地圖新情報news! 💡 疫情下跨境電商市場逆勢增長:綜合物流、國際承攬企業持續完善跨境服務生態圈 💡 大型集團投入帶動跨境EC倉儲成為產業成長焦點:中華郵政、遠雄自貿港、榮儲積極投注資源 💡 外資&本土新創投入+異業跨足推進產業多元發展:Return Helper、Spaceship、Shopline正式參戰

3個台灣「跨境電商進出口」關鍵數據新情報news! 💡 進出口快遞小型包裹數量連續兩年衰退,但進口小型包裹總金額站上歷史新高 💡 2022Q4大型綜合電商海外流量衰退2.3%,但Pinkoi、博客來、露天市集、樂天市場等代表性業者仍持續攀升 💡 中國(含香港)、美國、日本3地跨境電商交易額達620.3億美元,再創新高紀錄 台灣進出口快遞小型包裹以「跨境電商消費」為主要構成,其價量變化反映出跨境電商市場發展趨勢。2022年出口快遞小型包裹總金額年減4.1%,為2017年後首度下跌。雖然跨境電商出口成長力道平緩,但跨境電商進口市場規模於疫情下仍持續擴張。2022年進口快遞小型包裹總金額年增13.6%,再度站上歷史新高。強韌成長力道吸引多家本土大型電商集團與以日韓為首的外資企業積極來台布局。

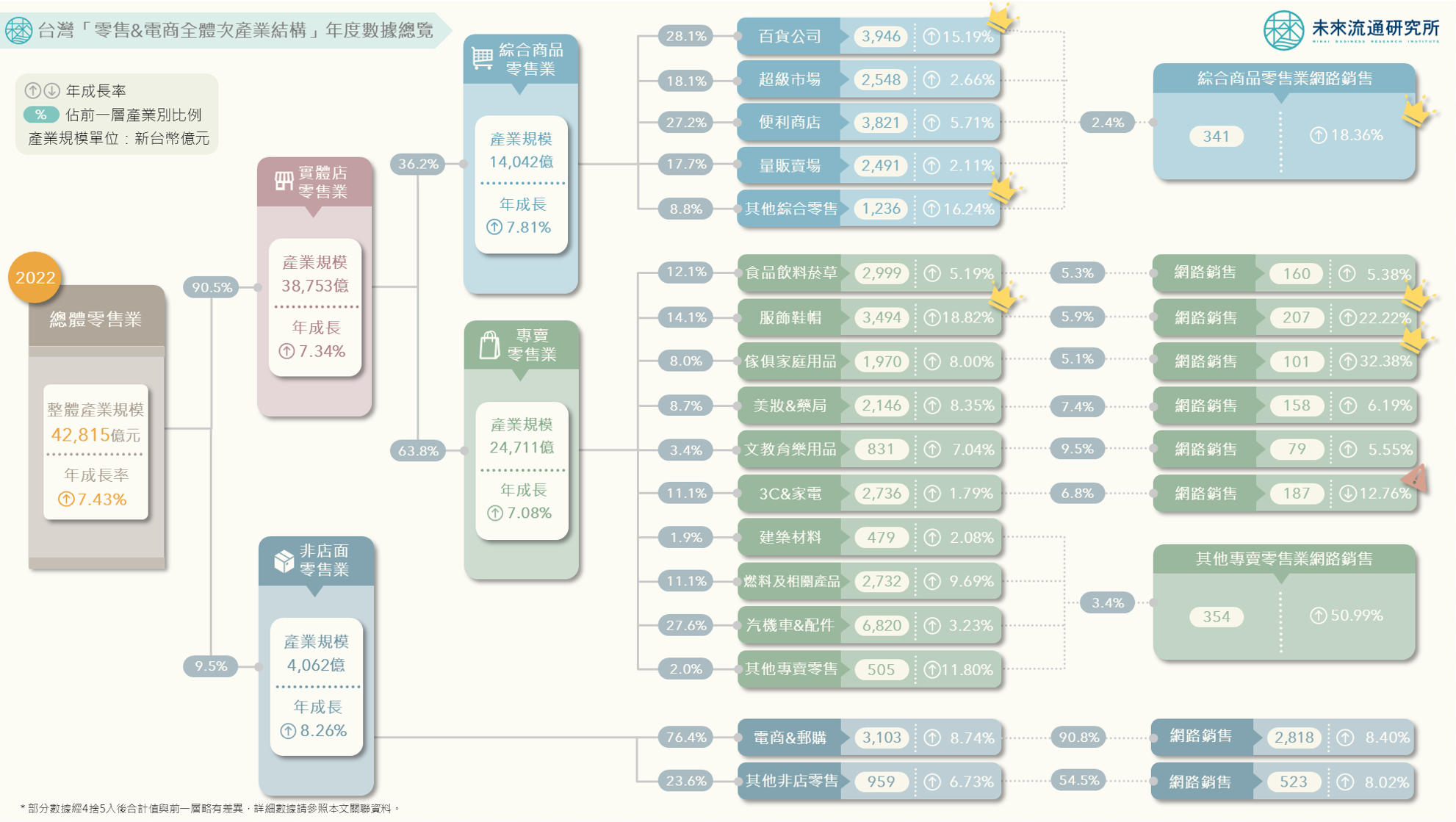

3個台灣「零售&電商全體次產業結構數據」新情報news! 💡 2022年整體零售業成長幅度創下近18年新高,實體零售業復甦力道強勁 💡 百貨、免稅店、服飾專賣大幅反彈,電子商務&3C家電零售成長回落

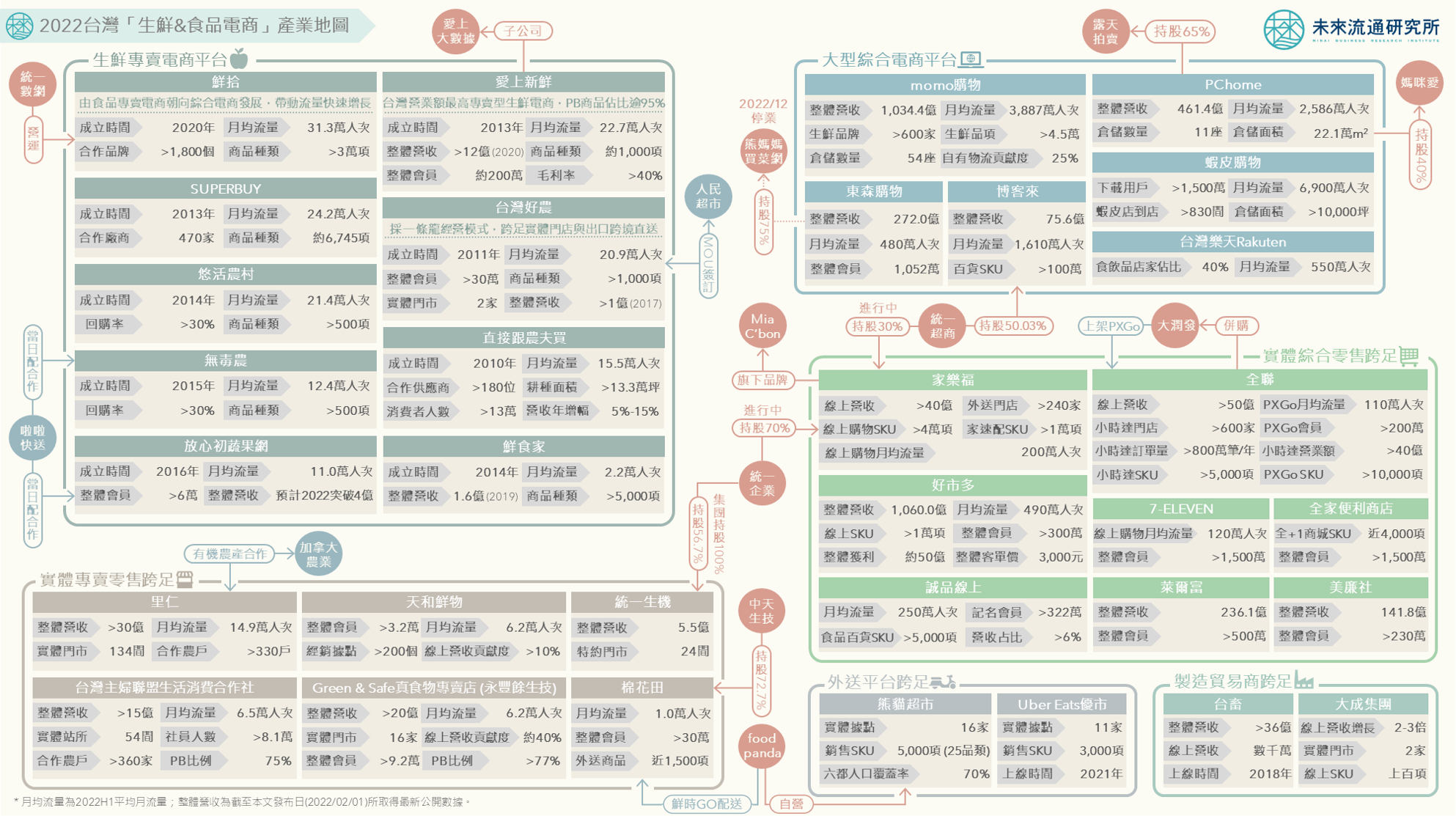

3個台灣「生鮮&食品電商」產業地圖新情報news! 💡 基期墊高+疫後退燒:成長率顯著降低,台灣生鮮&食品電商市場回歸理性增長 💡 實體據點+短鏈物流:全聯、好市多、家樂福領軍,實體綜合零售企業成為生鮮電商強勁挑戰者

3個「台灣2022Q4 購物季電商平台流量」新情報news! 💡 「TOP 10綜合電商平台」合計流量連續兩年下滑,2022Q4年減2.9% 💡 「實體零售自營電商」流量穩健成長,Costco、誠品線上、IKEA、屈臣氏、全聯PXGo攀上新高 💡 「服飾鞋履專賣電商」流量零碎分散,UNIQLO一枝獨秀、新興品牌百花齊放