台灣2020年Q4購物季主要電商平台流量解析

3個「台灣2020年Q4購物季電商平台流量」新情報news! ? 消費向線上狂奔,2020年Q4台灣電商平台流量年成長19.2%再創新高 ? 首家實體零售業進入前10大電商流量排行:Costco線上購物 ? 通訊軟體導流持續成長、社群流量形成兩大鐵壁來源:Facebook & YouTube 2020年無疑是零售業艱困奮戰的一年,但同時也成為零售業加速數位成長的起跑點。

3個「台灣2020年Q4購物季電商平台流量」新情報news! ? 消費向線上狂奔,2020年Q4台灣電商平台流量年成長19.2%再創新高 ? 首家實體零售業進入前10大電商流量排行:Costco線上購物 ? 通訊軟體導流持續成長、社群流量形成兩大鐵壁來源:Facebook & YouTube 2020年無疑是零售業艱困奮戰的一年,但同時也成為零售業加速數位成長的起跑點。

3個「日本SPA零售商WORKMAN」新情報news! ? 「職人專賣」轉型「平價機能」定位,切入4,000億円潛力市場 ? 轉型戰略的3隻箭:自有品牌(PB)、新型店態、數位經營 ? 台灣產業基礎與市場環境形成平價機能服飾發展沃土,但百貨與電商正快速分食市場 全球快時尚龍頭企業以「SPA零售業」為核心經營模式,代表性企業如GAP、ZARA、H&M及UNIQLO等。SPA(Speciality Retailer of

2020年突如其來的疫情危機,強烈衝擊了全球生活與流通各產業層面。雖然台灣疫情相對可控,但我們依舊可以看到,從生活動線、工作方式、消費模式、休閒育樂到居家計畫,台灣社會同樣也迎來前所未見的全面性轉變。 對流通產業而言,2020無疑是艱辛的一年,疫情將各種高強度難題壓縮式的加諸於企業。不過,在形成艱難挑戰的同時,也為部份次產業別帶來意想不到的突破契機,例如線上全產業的爆發性成長、實體零售刻不容緩的數位抗疫戰爭、宅配物流業的大放異彩、連鎖餐飲與外送平台的戲劇性發展、以及觀光旅遊業的多角化跨足與轉型等。 因此,在2020年年末,未來流通研究所團隊精選並彙整今年度最具商機與產生關鍵變化的12項產業別,應用【產業地圖圖解】工具進行盤點分析,提供給夥伴們參考。 產業地圖是產業分析初入門的絕佳工具,有助於快速精確地洞察產業發展脈絡與關鍵議題,例如主要企業間的合縱連橫、整體產業的集團對抗與聚合、不同業者側重的經營重點與護城河等。按圖索驥掌握地圖中交錯的元素,能夠做為觀測一項產業相當扎實的基礎。 希望我們的產業地圖不僅能夠提供今年度的情報洞悉,也可以為大家帶來迎向明年度的創見與勇氣。 登入會員即可下載完整圖解情報 單篇購買 Single Purchase

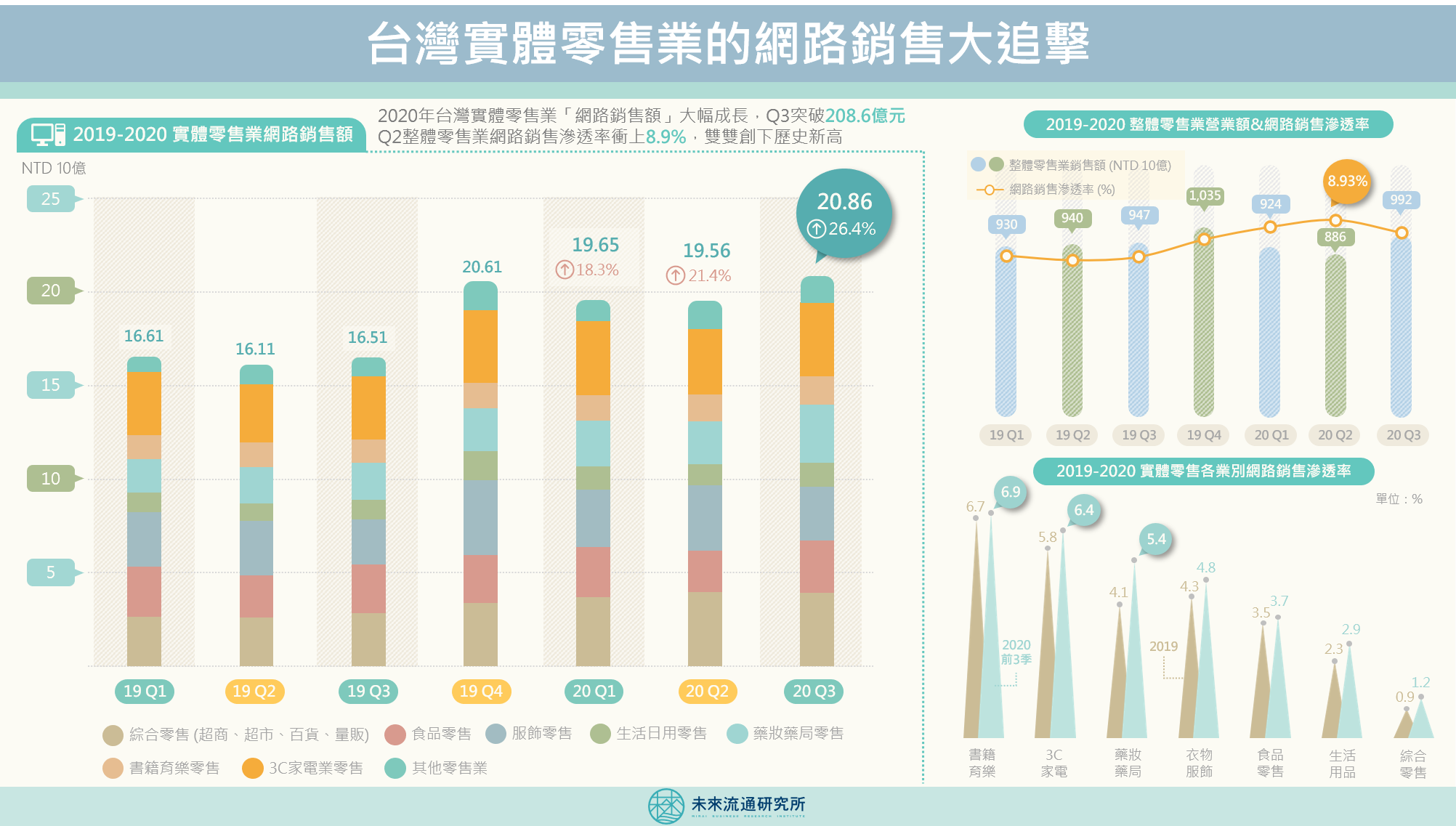

3個台灣「實體零售業的網路銷售」數據新情報news! ? 實體零售業「網路銷售額」前3季合計年增22%,2020全年可望突破800億元 ? 整體零售業「網路銷售滲透率」第二季衝上8.9%,創下歷史新高 ? 書籍育樂、3C家電、藥妝藥局拿下實體零售業「網路銷售滲透率」前3高 在電子商務的蓬勃發展下,全球實體零售業近年積極朝向網路銷售進行大幅度的擴張與變革。不過轉型之路悲喜交織:轉型成功標竿例如全球零售龍頭Walmart,在經過多年投入後,已成功晉升成為美國第3大電商企業,Walmart 2020財年第三季電商銷售額年成長高達79%,已有研究機構推估在如此高速成長力道推動下,Walmart將於近期超越純電商起家的eBay,正式成為全美第2大電商平台。 不過,同時間卻也有不少實體零售業者在電商轉型之路上窒礙難行,例如擁有百年歷史的美國知名百貨JCPenney,2010年後即面臨營運赤字,最終高達50億美元的虧損金額迫使JCPenney於今年5月聲請破產保護。

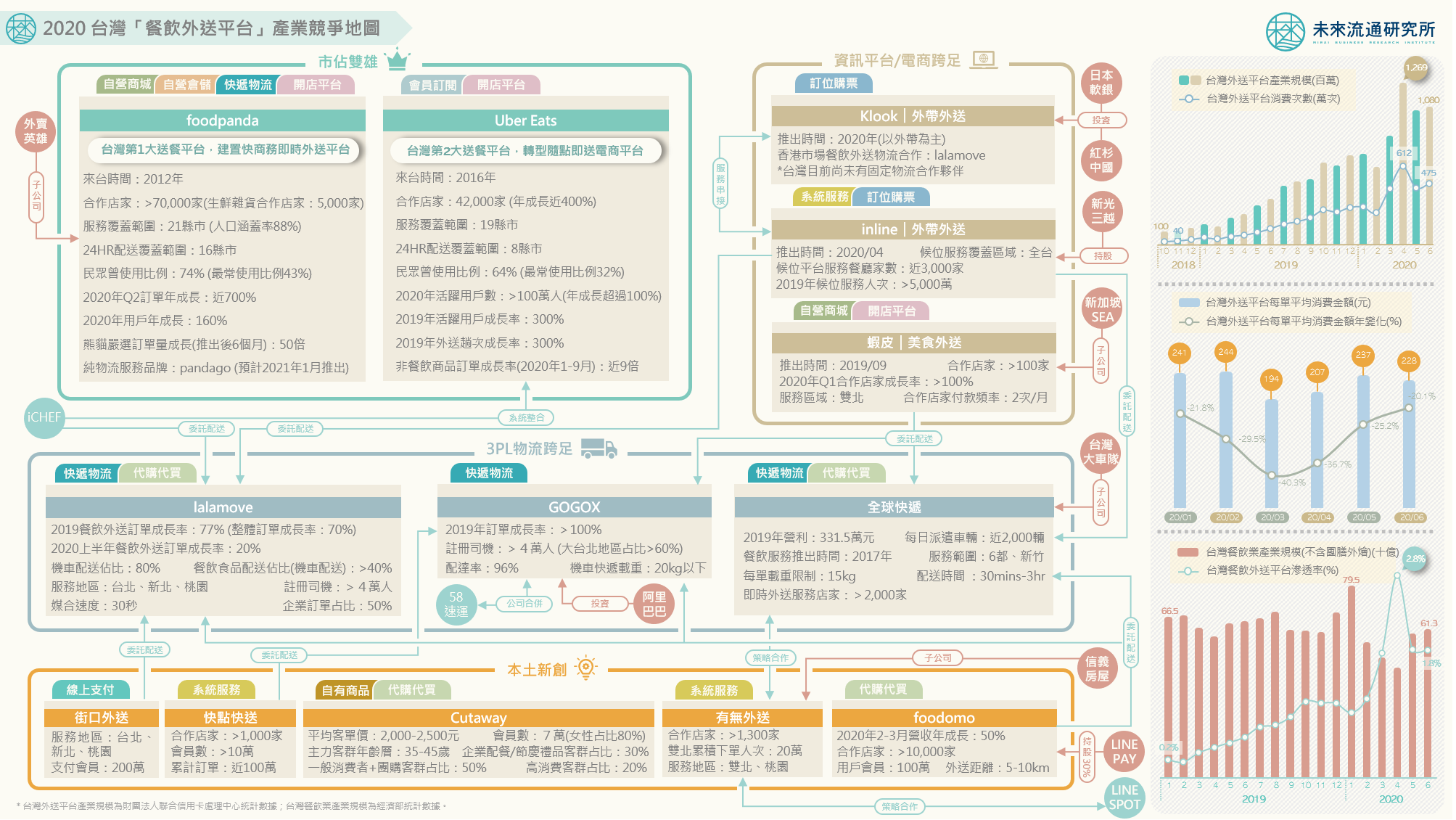

3個「台灣餐飲外送平台」商業數據新情報news! ? 台灣餐飲外送平台滲透率僅1.6%,具高成長潛力 ? 2020上半年高黏著度用戶數翻漲超過800%,帶動會員制度進場 ? 2020 Q3台灣餐飲業全面復甦,吃到飽餐廳產業規模同期爆增14.4%最高 2020年疫情爆發,民眾在宅時間拉長、外出用餐頻率下滑,導致長期以實體門店做為服務基礎的餐廳與零售產業遭受到龐大衝擊,如何在削減門店端營運費用的同時開拓新的營收來源,成為零售與餐飲業者今年以來的共通課題。 也因此,能夠快速在既有門店與設備基礎上延伸觸及消費者的「配送到宅服務」受到前所未有的注目,甚至被稱為是在疫情高壓下「別無選擇」的求生方案。餐飲業導入外送服務的比例在2020年迎來大幅度成長。以外送平台為核心,餐飲業的經營模式、店鋪型態、以及整體服務鏈上的勞動力配置都正在經歷前所未有的轉折。

3個「台灣餐飲外送平台」產業競爭地圖新情報news! ? 外資雙雄+本土新創+異業跨界,形成台灣外送平台豐富產業生態 ? 2020年台灣外送平台產業可望突破全年百億規模 ? 2020年4月台灣外送平台滲透率創下2.79%歷史新高,且仍具高度成長潛力 2020年全球疫情下最耀眼的流通次產業,莫過於餐飲外送平台產業。以外送平台為核心,包括台灣在內,全球許多國家的餐飲業經營模式與店鋪型態都迎來了大幅度轉變。 2012年foodpanda進入台灣、2016年Uber Eats宣布登台,台灣餐飲外送市場開始逐步增溫。目前台灣外送平台產業已形成兩大外資龍頭對抗、本土新創湧入、以及專業第三方物流、不動產服務、資訊系統、電商平台異業跨足的豐富產業生態。

3個台灣「進出口包裹量10年變化」新情報news! ? 進口小型包裹量10年大增541%,2015年蝦皮入台後急速飆升 ? 出口小型包裹量2015年後面臨成長瓶頸,業者布局反攻 ? 亞洲跨境電商走過戰國10年,產業生態3模式逐漸成熟 2009年11月,阿里巴巴首度舉辦雙十一購物節,啟動亞洲跨境電商熱潮。10年來,台灣進口小型包裹數量由971萬件成長至6,223萬件,漲幅高達541%。 突破過去由生活周邊通路與貿易商所限制的消費選擇,消費者對於跨境購物的頻率及規模正快速增加。直接至海外電商購物、或由海外發貨寄達的「高哩程購物」型態,已成為台灣零售產業必須正視的課題與趨勢。 加速消費者海外跨境購物的主因之一,在於各式多元的跨境消費解決方案於過去10年間百花齊放,不僅孵化出豐富的新創機會,也成功衝破了地理距離、語言隔閡所帶來的限制,建構逐漸成熟的亞洲跨境電商產業生態。觀察跨境電商服務類型可以看到,跨境電商平台、海外直購轉運、商家代購轉賣等3項服務型態,為目前台灣進口跨境電商消費的主要模式。

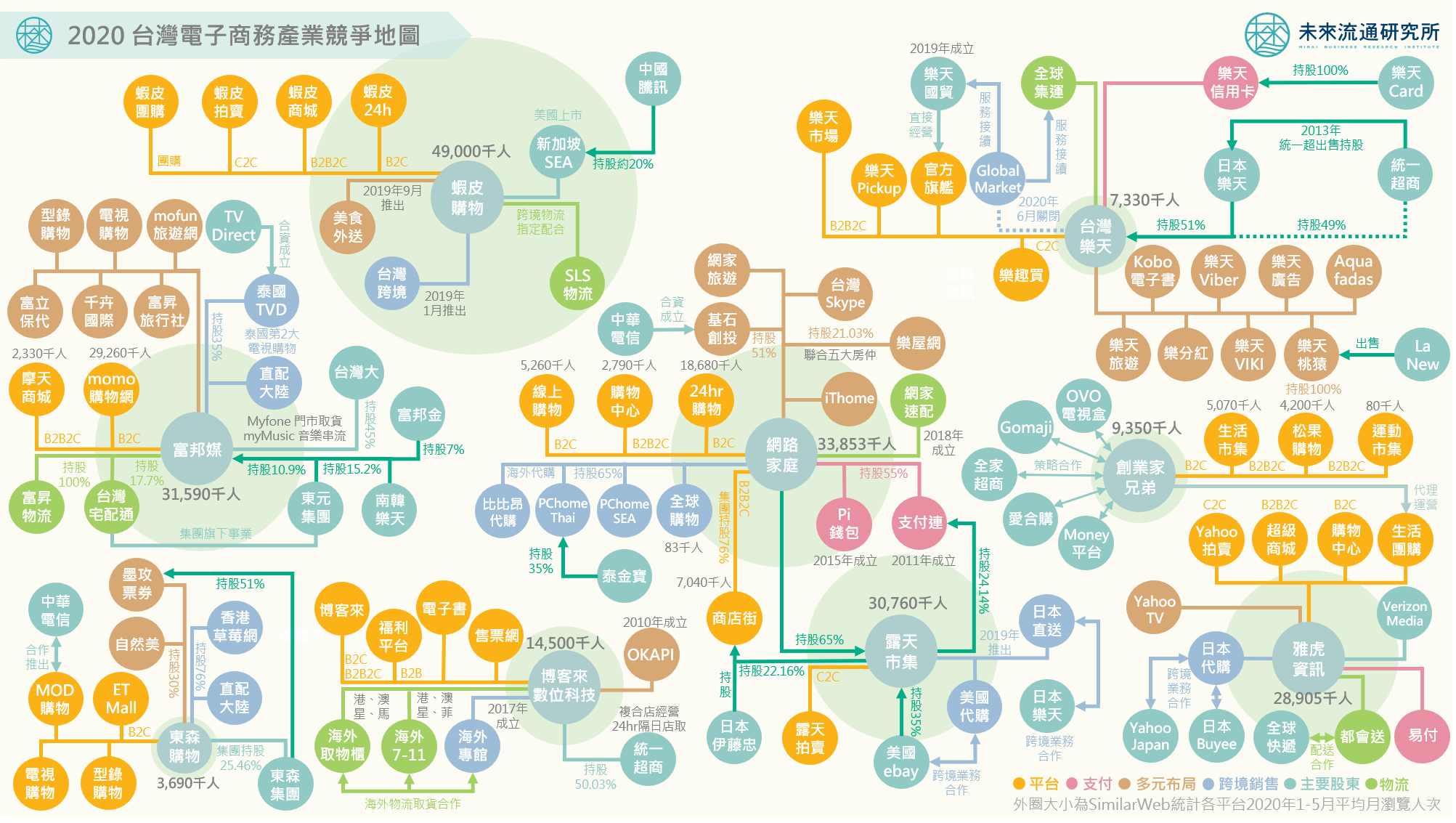

3個台灣「電商集團布局」新情報news! ? 補貼割喉一戰成名,蝦皮購物站穩台灣第一大電商平台 ? 戰線延燒,momo、PChome本土雙雄展開生態圈對抗 ? 台灣前10大電商平台,已有8家投入跨境銷售服務 2020年以來,電商產業成為各國疫情下少數逆勢成長的服務業別,趁著百貨商場、書店、餐飲、教育等各類型實體通路受挫,電商集團快速滲透各種生活服務需求,不僅吸納更多企業朝向線上經營移動,更成為觀察各國電商集團布局企圖的絕佳時刻。 研究團隊以SimilarWeb統計各平台2020年1-5月平均月瀏覽人次為排名基礎,繪製台灣前10大電商平台企業的布局地圖,包含蝦皮、網路家庭、富邦媒、露天市集、雅虎資訊、博客來、創業家兄弟(生活市集、松果購物)、台灣樂天、東森購物,以分析集團競爭樣貌。 登入會員即可下載文章

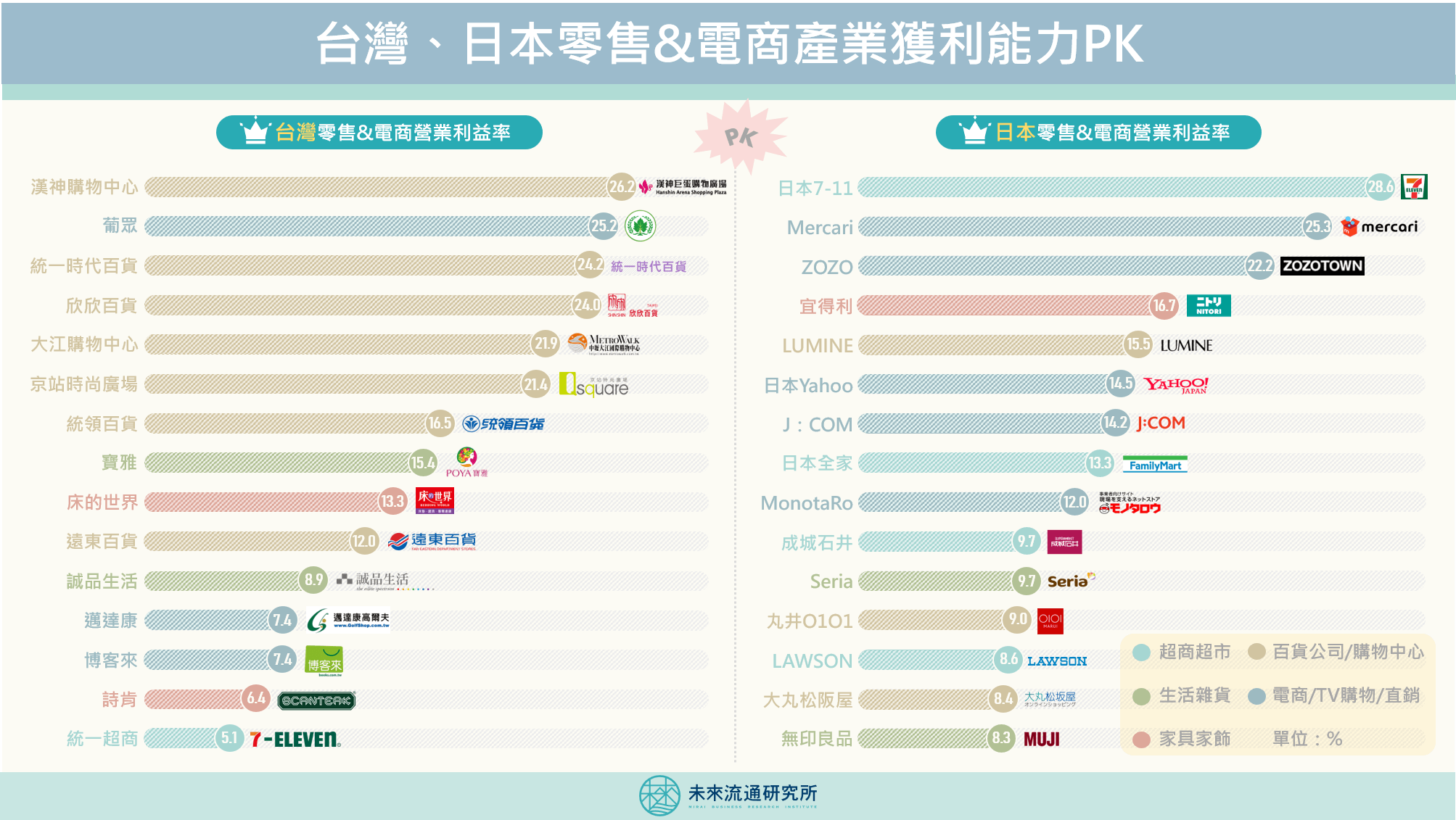

3個台日「零售&電商企業獲利能力」新情報news! ? 台灣零售業獲利之王:「地方霸主型」區域百貨 ? 日本零售業獲利之王:「30年不敗的王者」日本7-11 ? 特色電商成為獲利新貴:保健、運動、職人電商 零售通路做為社會重要基礎設施,其營運表現的優劣程度,連帶影響民眾生活水準與滿意度。在亞洲,台灣與日本零售業的細緻化經營與創新能力具有指標性意義,也成為服務業輸出的主要箭頭。在台灣疫情後消費回暖的此時,觀察零售各業態獲利能力分布,不但可做為判斷各業態復甦的依據,也對長期投資價值布局具有參考意義。 要比較跨國同產業之間的獲利能力,「營業利益率」是企業經營最直接的獲利能力指標,除了直接銷售成本之外,更涵蓋了管銷費用、員工薪資等營業費用,在評估服務業獲利能力時,是比毛利率更合適的比較數據。此外,「營業利益率」反映的是本業的經營能力,對於業外損益、不同國別的資金成本水準以及槓桿操作程度等皆不涉入,因此更能聚焦在跨國同產業之間經營成效的比較。 傳統零售業以實體店面為營業基礎,獲利能力被限制在營業時間、客單價及來客數等經營條件,且在成本結構方面,從租金、人事水電、進貨成本等,皆存在難以突破的上限,並非應用一般管理能力、專利研發投入或品牌價值等經營手段所能克服,導致在獲利能力上面臨著天生屏障。因此,能夠持續創造出顯著優於同業獲利能力的零售企業,無一不是打造出極為獨特的商業模式,才能夠衝破整體產業的獲利天花板,在商業模式創新的思維脈絡上特別值得觀察。

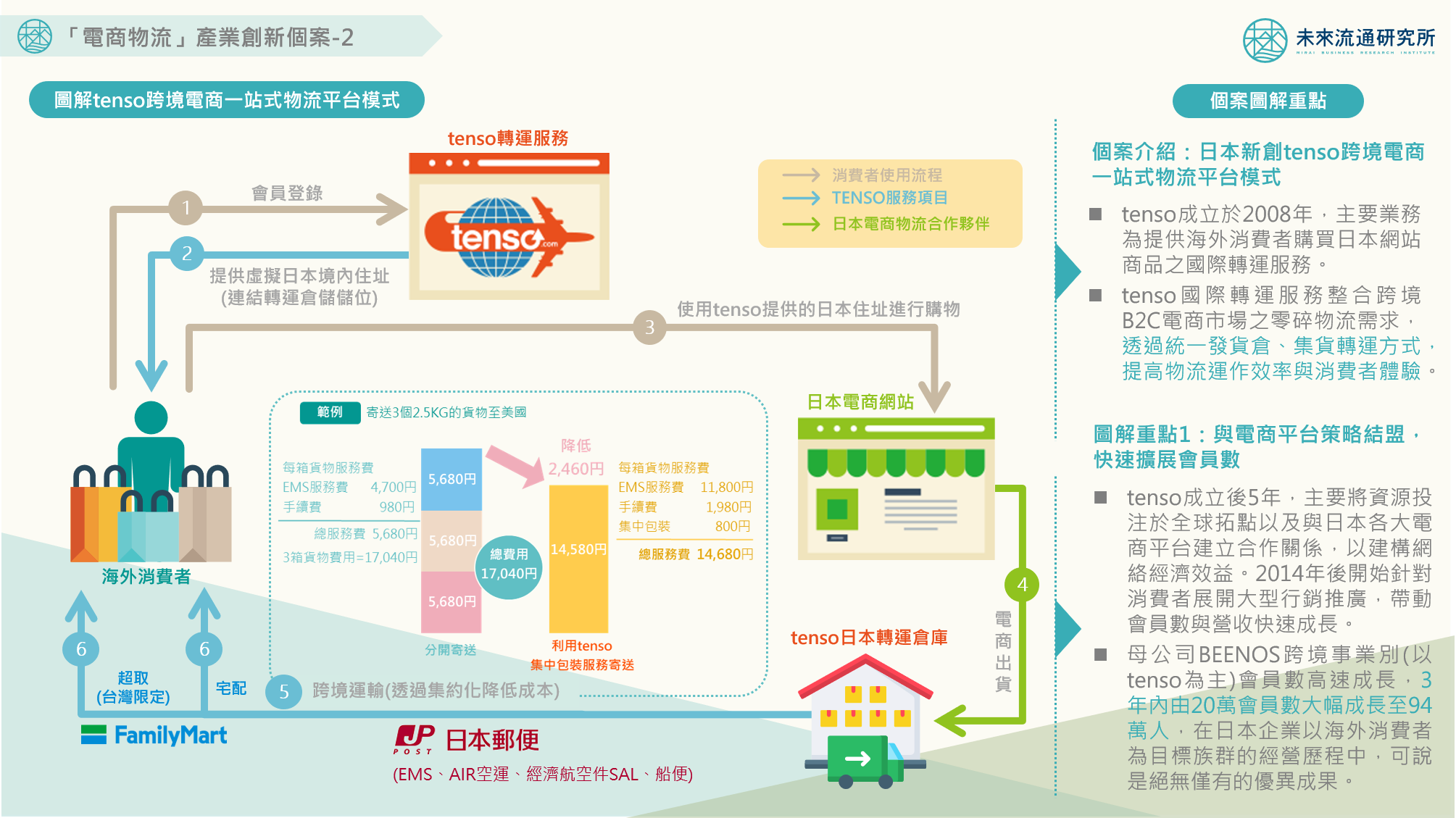

隨著電商配送需求及快速到貨服務的高速成長,全球先進城市的物流效率已成為電商成長瓶頸。近年物流企業積極導入創新科技應用,尤其是在勞力資源需求度最高的最後一哩(last mile)宅配服務方面,業者不斷嘗試在服務流程設計與場域中導入技術輔助,藉此降低勞力負荷與經營成本。 例如成立於2016年的Packcity Japan,由法國Neopost持股51%、日本雅瑪多運輸持股49%。主要負責PUDO的設置與運營。PUDO即是以降低重配率及提升消費者使用便利度為核心,設置於民眾生活動線上的重要節點,提供新型態收貨解決方案外,更重要的是能夠有效緩解因高重複配送率所導致的勞力超載問題。目前配合物流業者除雅瑪多運輸外,還包括佐川急便、日本郵便、DHL以及順豐速運。 另外在近年快速發展的跨境電商物流領域中,代表業者則有成立於2008年的tenso,提供海外消費者購買日本網站商品之國際轉運服務。tenso國際轉運服務整合跨境B2C電商市場之零碎物流需求,透過統一發貨倉、集貨轉運方式,提高物流運作效率與消費者體驗。 未來流通研究所抓取電商物流創新模式關聯資訊及數據,搭配圖解方式拆解呈現模式運作脈絡,並提出重點觀察分析。 登入會員即可下載文章 單篇購買 Single