2021中日台「B2C與C2C電商20企業」經營數據排行

3個2021中日台「B2C & C2C電商20企業」經營數據排行新情報news! ? 中港電商產業:京東、阿里巴巴、蘇寧易購獲利指標惡化,拚多多首年轉虧為盈 ? 日本電商產業:mercari營收成長率居冠,ZOZO & MonotaRO獲利強勁 ?

3個2021中日台「B2C & C2C電商20企業」經營數據排行新情報news! ? 中港電商產業:京東、阿里巴巴、蘇寧易購獲利指標惡化,拚多多首年轉虧為盈 ? 日本電商產業:mercari營收成長率居冠,ZOZO & MonotaRO獲利強勁 ?

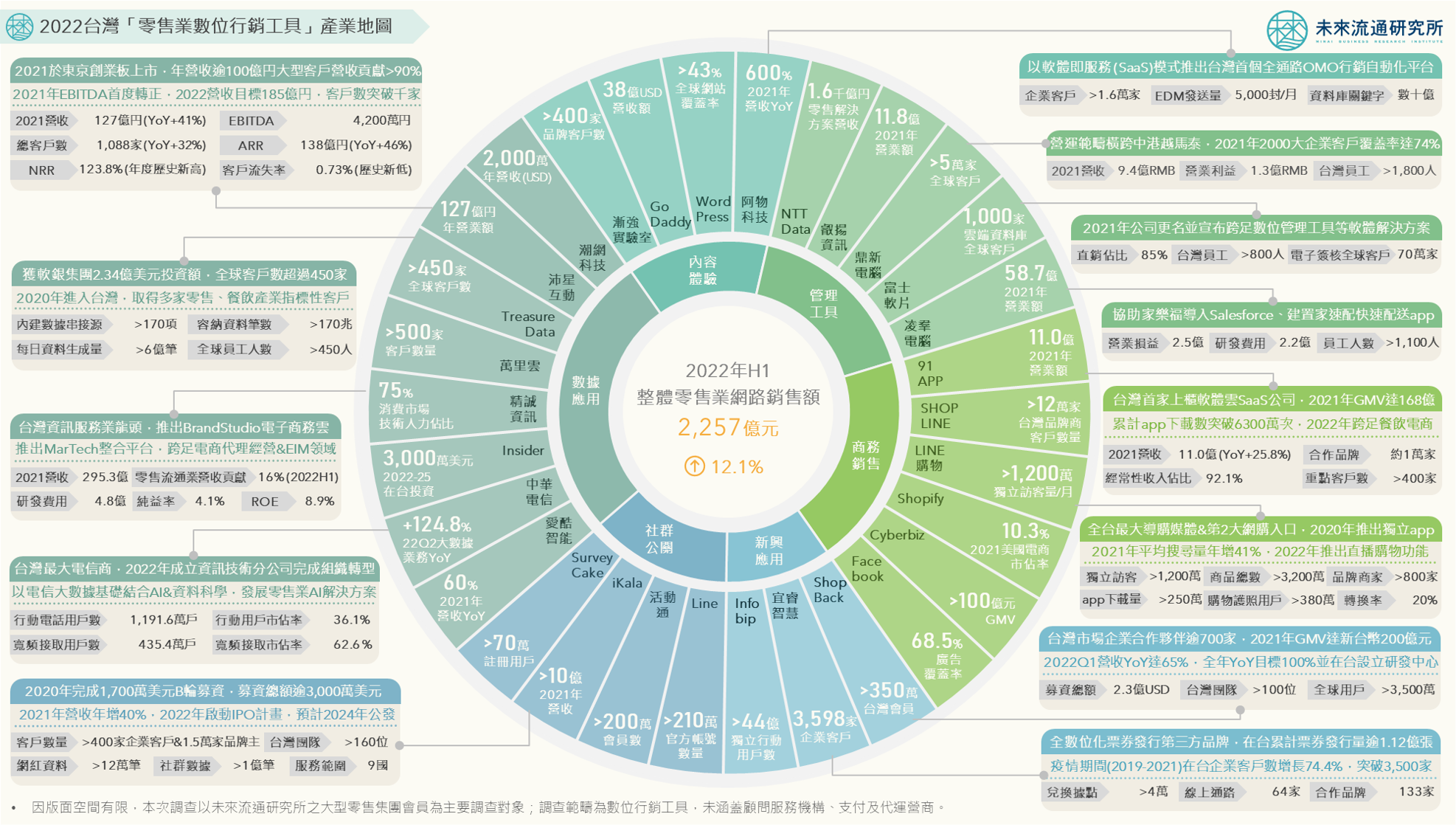

3個台灣「零售業數位行銷工具產業地圖」新情報news! ? 指標型企業積極採用:大型零售集團領軍,數位行銷解決方案應用邁向普及化 ? 資訊、社群、電信巨擘強勢跨足:策略結盟、資本合作、自主發展,MarTech成為大型集團轉型突破口 ? 新創業者戰果豐碩:獲資本市場支持並積極推展海外業務,新興技術應用百花齊放 根據We are social

4個2013-2022台灣消費者物價指數細項商品變化TOP60新情報news! ? 生鮮食材 & 加工食品:全球原物料價格飆漲,2022/06「食材食品」短期CPI漲幅居冠 ? 外食餐飲 & 調理食品:各式外食餐飲短期成本轉嫁幅度有限,但長期價格持續攀升 ?

3個「2021H1台灣實體零售業網路銷售數據」新情報news! ? 2022Q2實體零售業迎來消費復甦浪潮,台灣電商滲透率仍穩定增長至11.7% ? 2022Q2書籍育樂用品、3C家電零售業網路銷售額首度下滑,藥妝藥局、生活用品、服飾專賣線上購買力道持續增強 ? 2021英國電商滲透率翻漲至28%與南韓並列首位,中、美電商滲透率微幅下滑 2021年台灣商品零售業(整體零售業扣除燃料零售額)銷售總額年增2.5%至新台幣3.74兆元,不僅金額再度寫下新高,年成長幅度亦為2015年後次高。以線上/線下通路別區分則可以發現,2021年各實體零售業別合計網路銷售額年增36.4%至新台幣1,218.8億元,佔整體商品零售業比例自2.5%提升至3.3%,雖然佔比有限,但由於母體為規模龐大的商品零售市場,每1個百分點的成長即意味著逾300億元實體零售銷售額轉向線上通路,為業者進行策略規畫的重要參考依據。 不過,隨疫情管制措施放寬及銷售規模逐年拉高,線上通路銷售成長幅度逐步放緩。2022H1實體零售通路網路銷售額增長幅度低於2021年同期外,書籍育樂用品&3C家電零售業網路銷售金額更出現2020年發布統計數據後首度衰退。相對於此,多數零售通路實體場域則迎來顯著消費復甦浪潮。 網路銷售滲透率被各國實體零售與電商企業視為關鍵趨勢數據,每一個百分點的細微波動背後都牽動著數百億元的銷售商機及資源調配。未來流通研究所爬取計算台灣實體零售業各業別網路銷售額變化、整體零售業與各實體零售業別網路銷售滲透率,同時比較2019-2021主要國家零售電商滲透率,提出3項重點情報分析,做為觀測零售業網路銷售走勢之參考基礎。

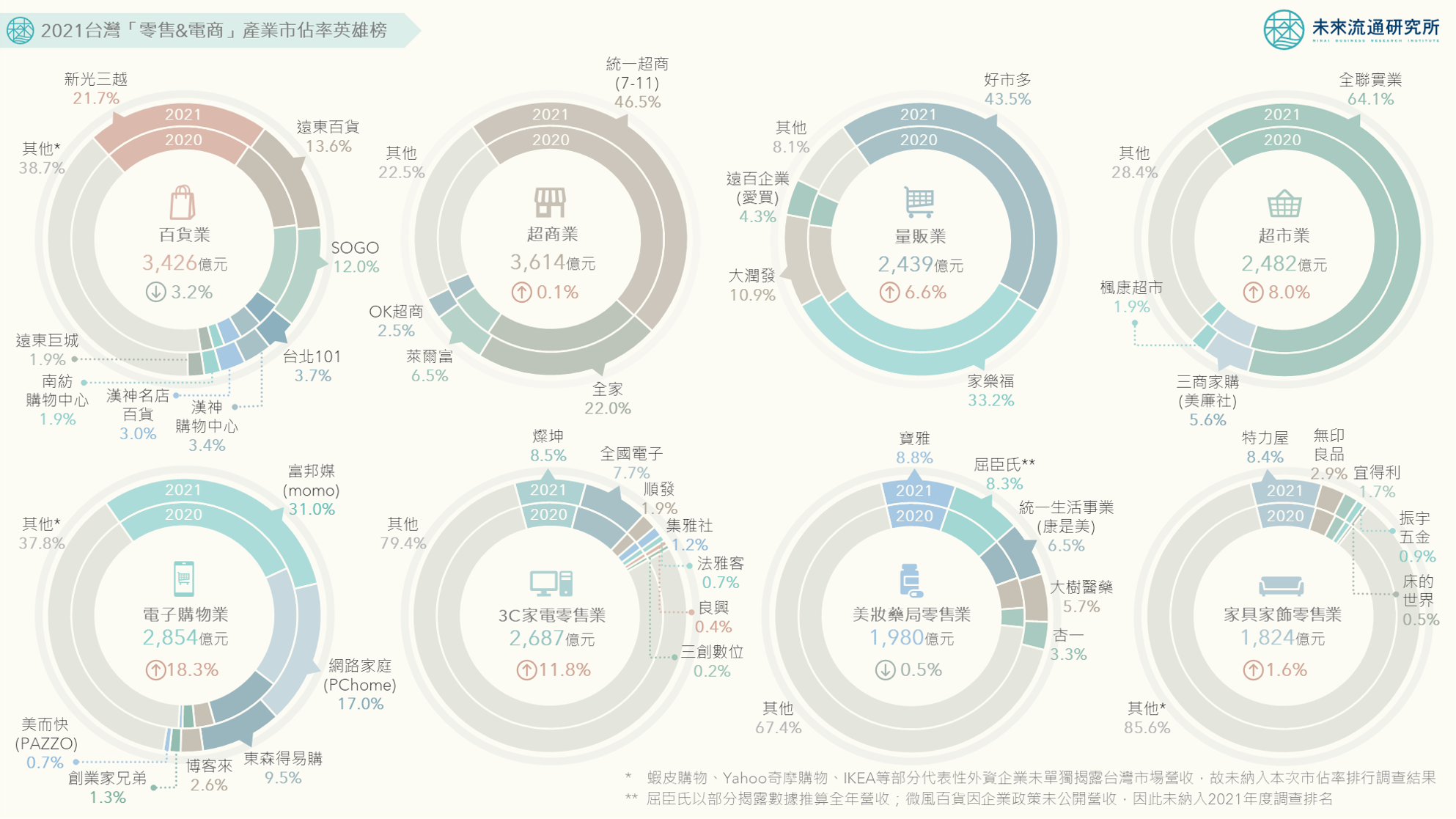

3個台灣2021「零售&電商」產業市佔率新情報news! ? 零售龍頭影響力持續提升:百貨、超商、量販、超市前2大企業市佔率達35%-77% ? 電商產業邁入高集中化階段:momo & 蝦皮購物近2年市佔率及線上流量大幅攀升 ? 併購大戰重塑產業風貌:統一集團描繪台灣OMO生活全通路藍圖 「市佔率」在零售&電商產業研究與投資評價領域中,是能夠決定結構性優勢的關鍵數據。擁有市佔優勢的零售企業得以享有較高現金流量與規模經濟的相對優勢,在行銷折讓、採購議價、營運成本等方面均有更高機會壓制競爭對手。

3個2021中日台「電商物流20企業」經營數據排行新情報news! ? 中港電商物流產業:資本助燃式擴張,巨幅成長伴隨巨幅虧損 ? 日本電商物流產業:亞洲物流經營典範,投資回報能力長期領先 ? 台灣電商物流產業:成長有限但經營穩健,統一速達蟬聯亞洲ROE冠軍 2020年疫情爆發後,亞洲電商物流產業歷經封控管制、電商市場爆發性成長、勞動力嚴重匱乏等多項機會與挑戰,產業營運環境劇烈震盪,至2021年業者逐步確立經營調整方向,並直接反映在各國代表性業者日益優化的財務數據表現上。 中國大陸方面,在資本市場持續追捧的經營環境中,產業建立起「關注成長擴張、遞延獲利需求」的高度資本槓桿特色。例如達達集團、京東物流、順豐同城等業者,於疫情期間仍積極申請上市;日本業者2021年自疫情缺工危機中逐步復甦,重新展現出穩健經營的產業特質;台灣方面,在大型電商&零售集團跨界布局、及新創技術團隊的積極投入下,整體物流產業由電商物流業者領軍,逐步突破過去高度勞力密集的3K黑手產業形象,迎來技術及知識密集的「品質革命」浪潮。例如台灣宅配市佔率冠軍統一速達,受惠於獲利持續擴增的優異表現,ROE自2019年的26.0%攀升至2021年達43.2%,蟬聯亞洲電商物流企業投資回報冠軍。 未來流通研究所彙整2021年中港、日本、台灣電商物流企業關鍵財務數據(涵蓋公開發行企業,少數為上市企業旗下合併報表之關聯企業),針對營收成長能力、經營獲利能力、投資回報能力分析比較,篩選營收成長率、淨利率、每股盈餘(EPS)及股東權益報酬率(ROE)等數據進行排名分析,觀察中日台電商物流產業發展特性以及業者經營成果,可做為投資評價之參照基礎。

4個「2021台灣流通企業關鍵財務數據排行」新情報news! ? 營收成長率:「航運承攬」&「外銷及家電家具零售」疫情下營收規模大幅躍進 ? 營業利益率:大型「海運集團」全數進榜,營利率創下歷史新高 ? 每股盈餘:「航運承攬」&「電商生態圈」企業每股獲利亮眼 ? 股東權益報酬率:「航運承攬」&「電子商務」企業進榜最多,新上櫃「聯發國際」成唯一入榜餐飲企業 觀察2021年流通企業關鍵財務數據排行可以看到,航運及關聯服務業表現極其亮眼,不僅企業營收大幅成長,獲利能力亦同步站上歷史新高。使2021年關鍵財務數據排行中,極為罕見的在各項財務經營指標排名上出現由同類型產業族群佔據領先席次的獨特情勢。

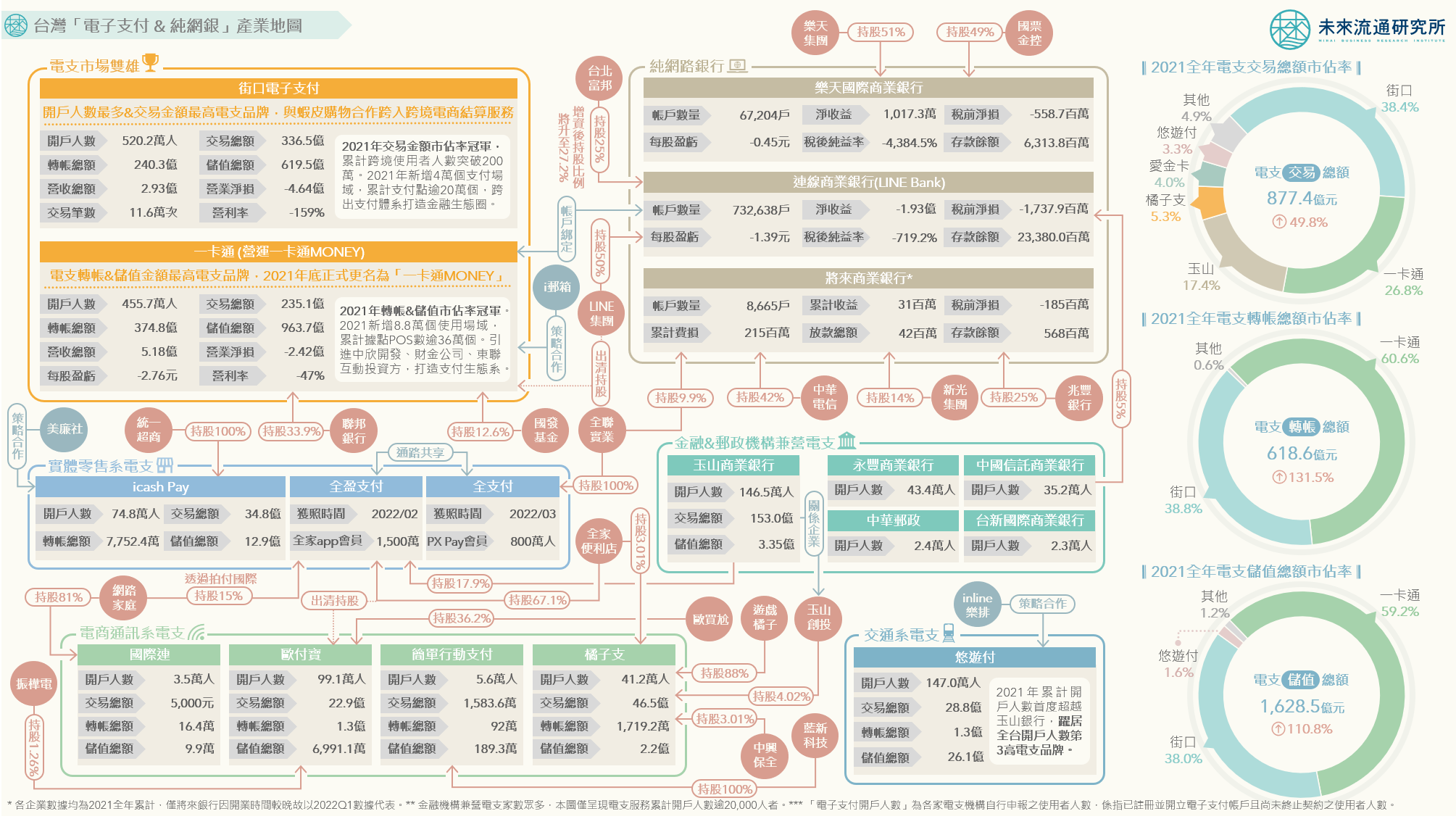

3個台灣「電子支付 & 純網銀」產業地圖新情報news! ? 疫情帶動2021年電子支付市場高速增長:3大業務金額合計超越3,000億元再創新高 ? 電支產業點燃生態圈對抗:一卡通MONEY、街口支付雙雄累計開戶人數2022Q1突破千萬大關 ? 大型競爭者強勢參戰:全盈支付、全支付、純網銀加入,拉高產業競爭強度 台灣非現金支付以信用卡、簽帳卡等實體卡為主體,行動及電子支付普及率較低,2015年電子支付機構管理條例通過後,整體數位支付市場才迎來成長。以支付金額做為指標可以看到,2021年全台28家營業電支機構交易&轉帳總額(不含儲值金額)達1,496.0億元,佔整體非現金支付金額比例約2.8%,較2020年提升1.1個百分點,2022Q1進一步拉高至3.5%,雖然佔比仍低,但成長力道十分強勁。

3個「台灣電子支付&純網銀產業關鍵數據」新情報news! ? 2021年電支交易金額首度超越儲值卡,電支轉帳金額疫情下再創新高 ? Line Pay Money首度奪下轉帳&儲值金額冠軍,街口支付穩坐交易規模&總使用人數龍頭 ? 「電支機構&純網銀」經營虧損普遍加劇,僅悠遊卡公司實現盈利 2021年全台合計共28家開業營業電子支付機構,交易、轉帳及儲值3項核心業務金額合計達新台幣3,124.5億,年增92.3%。其中交易金額年增49.8%至877.4億;轉帳金額年增131.5%至618.6億,為3大業務中成長幅度最顯著的項目;至於儲值金額則年增110.8%至1,628.5億。使用人數方面,2021全年電支機構累計使用人數一舉突破1,500萬,年增34.2%。

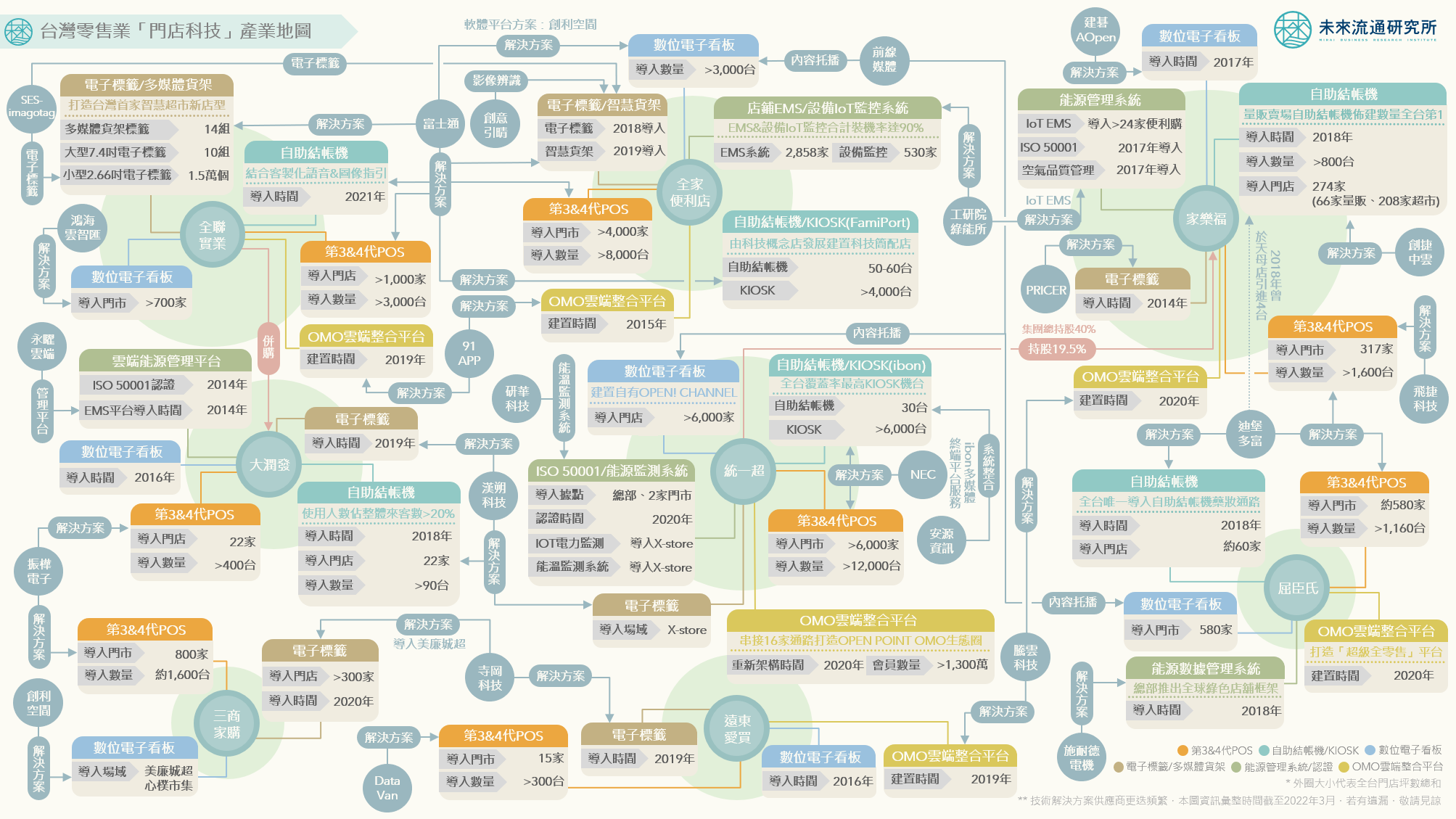

3個台灣零售業「門店科技」產業地圖新情報news! ? 智慧POS系統+自助結帳機/KIOSK:功能快速進化,普及率持續提高 ? 數位看板+電子標籤/多媒體貨架:應對勞動力不足與消費者期待,市場滲透率穩定攀升 ? 能源管理系統(EMS)+OMO雲端整合平台:應對環境挑戰與產業趨勢,企業導入腳步加快 2016年末,Amazon GO發表智慧無人商店技術方案,掀起全球對於實體零售導入先進門店科技的熱烈討論,也推動大量技術廠商與創投機構關注並投入零售場景科技的應用與研發,為長期以來被視為傳統產業的實體零售業帶來百花齊放的技術開發及投資盛況。 為進一步了解台灣零售業「門店科技」導入應用現況,未來流通研究所篩選6項在台已獲得多數零售領導企業正式採用並進入規模化應用的技術類別進行綜整分析,包括第3&4代POS系統、自助結帳機/KIOSK、數位電子看板、電子標籤/多媒體貨架、能源管理系統以及OMO雲端整合平台,並盤點在門店技術應用上具指標性的超商、超市、量販與專賣業者導入現況、採用動向、主要技術供應商脈絡等資訊,繪製零售業「門店科技」產業地圖,做為觀察台灣零售業科技的重要參考基礎。