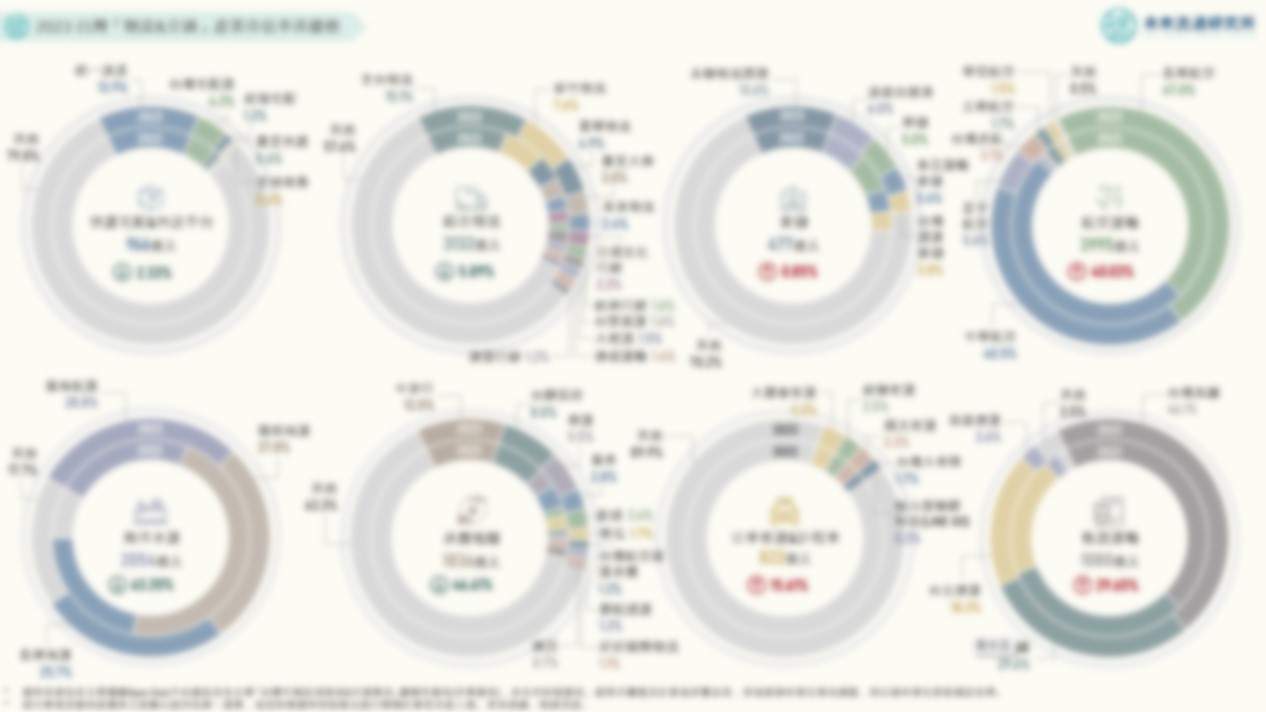

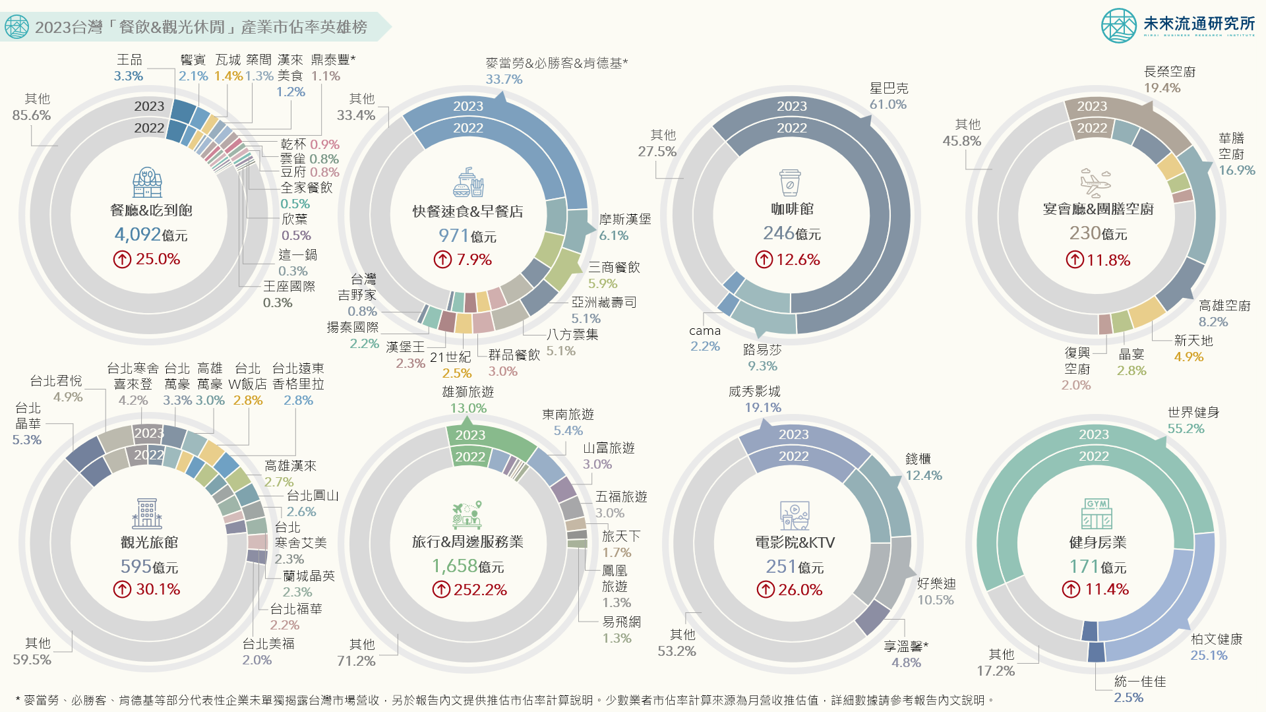

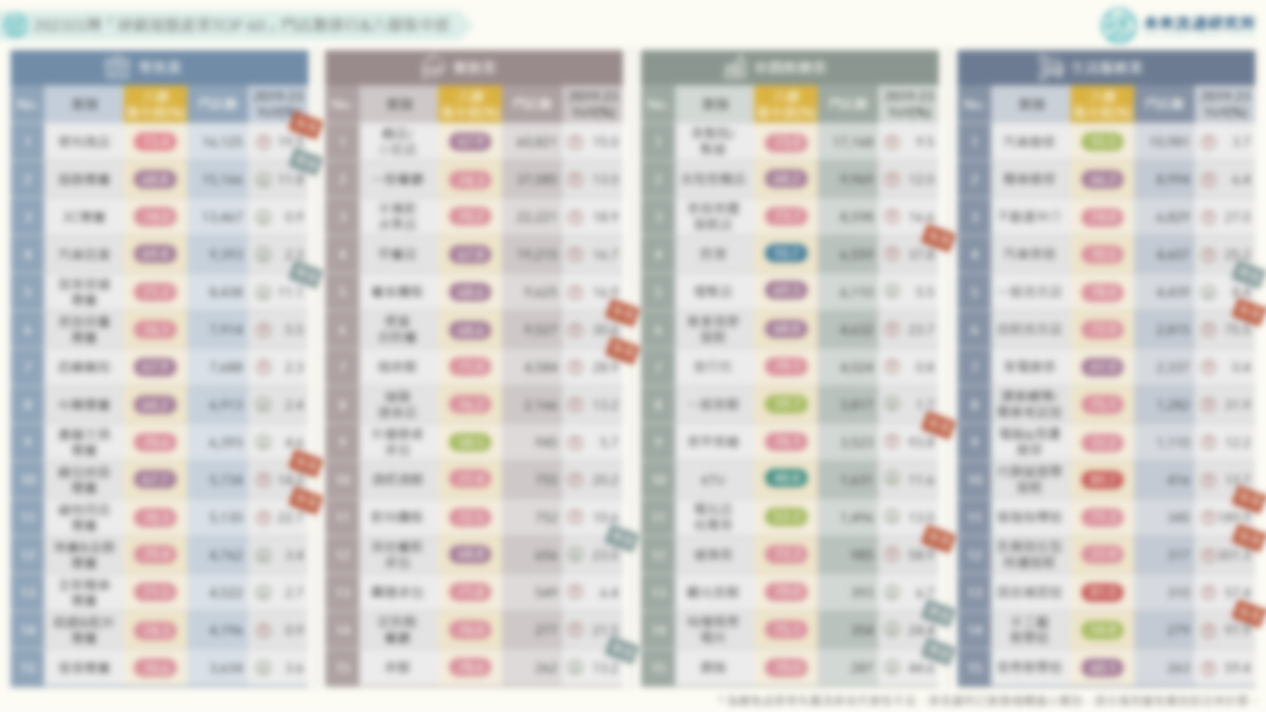

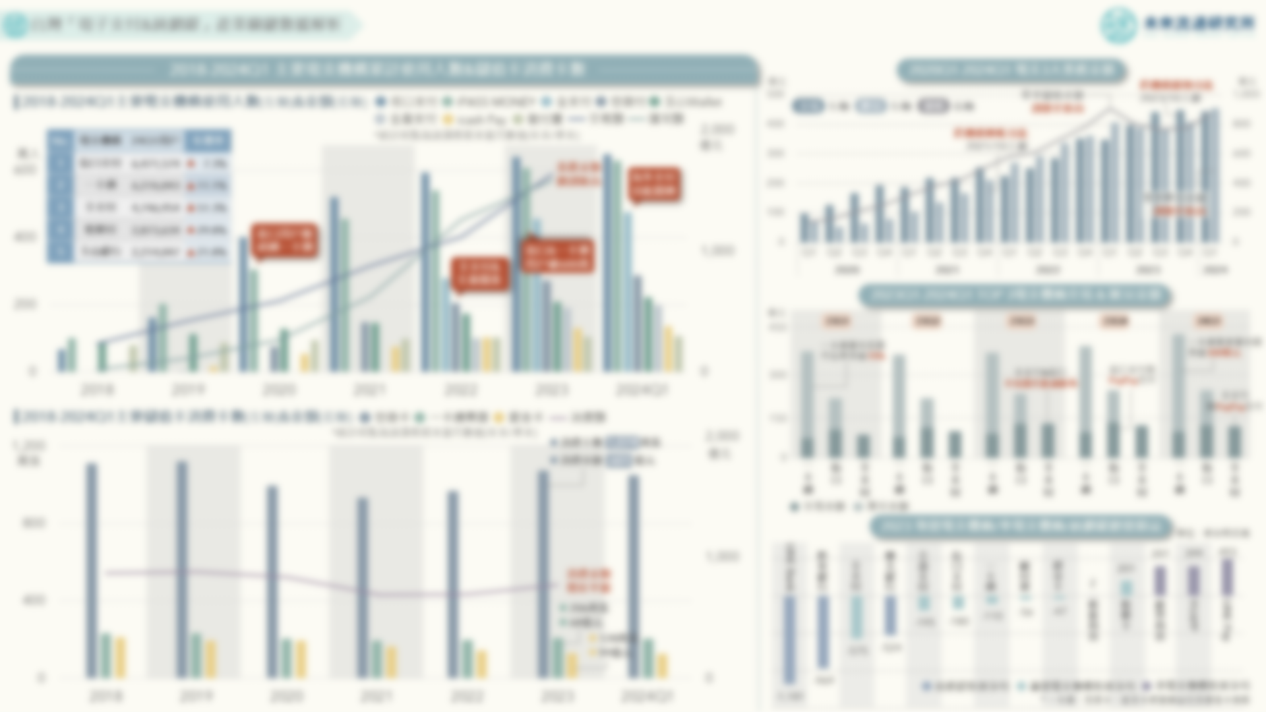

2050台灣「超高齡社會」流通業的未來

3個「台灣超高齡社會流通業的未來」關鍵情報: 💡 產業勞動力:2050年人口總量跌破2000萬,零售/物流/餐飲就業人數合計減少88.3萬人,醫療照護人力需求增加33.3萬人 💡 產業成長力:參考日本發展軌跡,核心服務業成長趨緩;電商、超商、藥妝藥局、快餐速食、咖啡館、宅配快遞逆勢擴張 💡 產業應變力:正向應對長期缺工新常態,零售業人力資產化、物流業科技賦能化、餐飲業高度連鎖化成為產業共通性戰略 在經濟發展歷程中,人口紅利不僅是支撐經濟增長的重要生產要素,亦直接牽動部分特定產業別的興衰榮枯。2020年台灣首度邁入人口負成長階段,並於2025年正式進入超高齡社會(65歲以上人口比例達20%)。根據國發會推估,台灣總人口數將於2050年跌破2000萬人,其中工作人口總數(15至64歲)將較2023年縮減572.9萬人至約1060萬人,逼近跌破千萬人門檻,推估2030年整體勞動力市場將面臨高達約48萬的人力缺口。批發零售、運輸物流、餐飲住宿等核心流通服務業具備高度勞動力密集的產業營運特質,2023年就業人數合計高達251.8萬人。適齡勞動人口規模的急遽縮減、加上台灣偏低的勞動參與率勢必將大幅衝擊上述業別的就業供需市場,預期整體服務產業將迎來勞動力嚴重不足以及消費動能趨緩的艱鉅挑戰。 參照日本、德國、義大利、法國等全球少數邁入超高齡社會的國家經驗,受高齡人口佔比增加、撫養負擔加重等因素影響,多數地區內需消費量體均無可避免地面臨成長趨緩甚至萎縮挑戰。不過,在整體產業成長基準下調的同時,仍存在令市場驚艷的特定結構性機會。例如日本於過去15年間面臨通縮、可支配收入下滑、人口老齡化等危機,致多項內需型產業成長力道疲弱,但仍有部分企業成功掌握高齡、單身、小家庭化等社會結構與消費需求轉變趨勢,多家特定類型流通企業甚至展現出數十倍以上的增幅。 未來流通研究所結合日本邁入超高齡社會至今(2007-2023年)產業數據及台灣產業特性與消費偏好,推估2023-2050年核心流通產業勞動力及成長力趨勢。研究結果顯示,批發零售業方面,預估2050年整體就業人數將較2023年縮減約59.8萬人至110.6萬人,其中電商仍為成長力道最強勁的零售業別,但2023-2050年間產業規模CAGR降至5.8%。增幅下滑主因除了消費景氣之外,尚包括物流資源短缺及運輸成本高漲等供給端因素。實體通路中,預估超市、超商、藥妝藥局將成為增長表現較為優異的三箭頭。