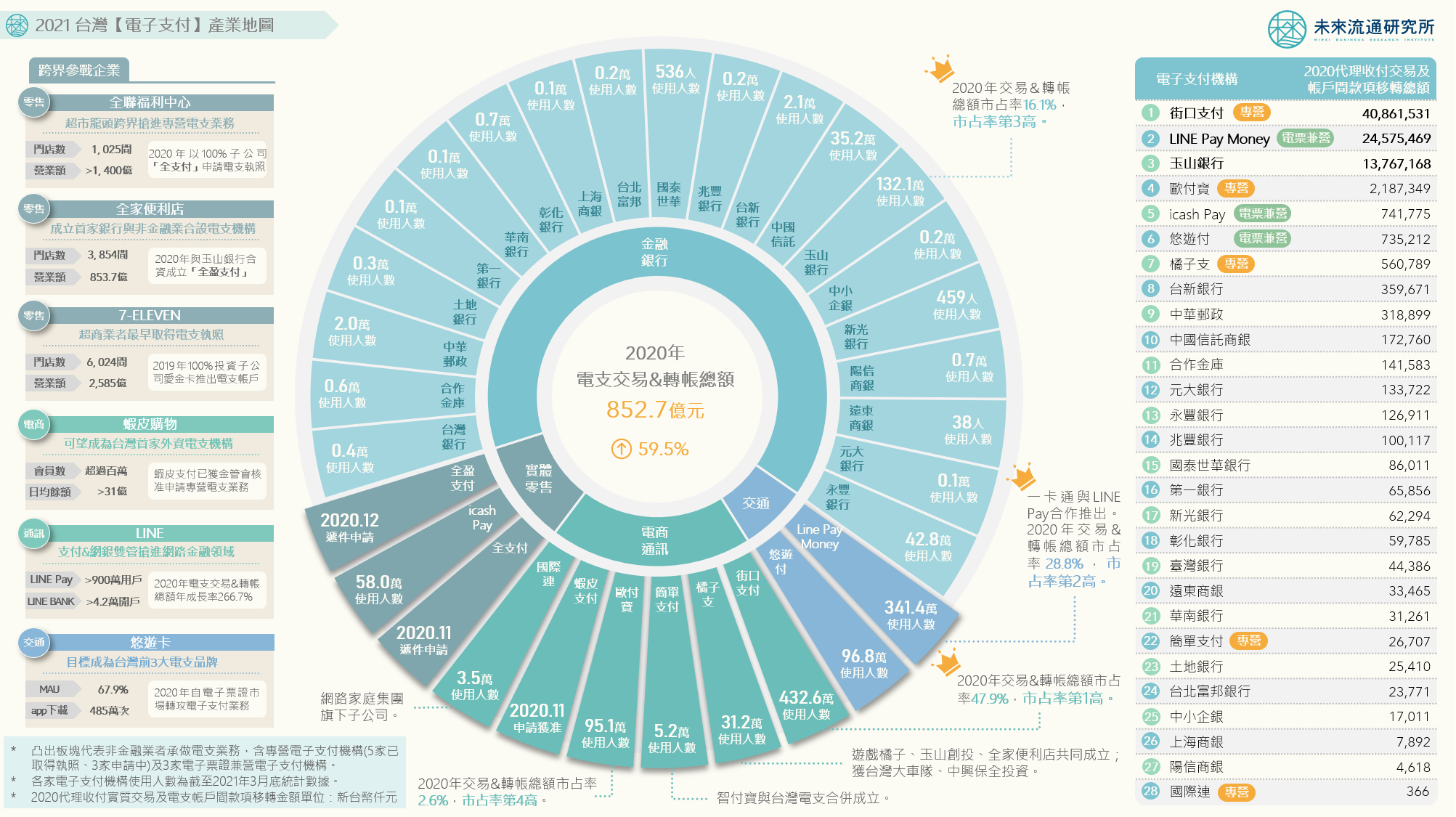

台灣「電子支付」產業地圖

3個台灣「電子支付」產業地圖新情報news! ? 2020年台灣電支產業規模翻漲,3大業務金額與使用人數成長106.1%及70.2% ? 街口支付與Line Pay Money競爭優勢鮮明,台灣電支產業形成兩強爭戰 ? 大型零售通路與電商平台跨界搶進,拉升產業競爭強度 2020年受到疫情影響,民眾為降低接觸傳染風險並維持安全社交距離,選擇不需任何實體媒介即可完成交易的行動支付比例大幅提高,加上數位金融技術成熟度提高,帶動2020年台灣行動支付與電子支付普及與應用速度顯著攀升。