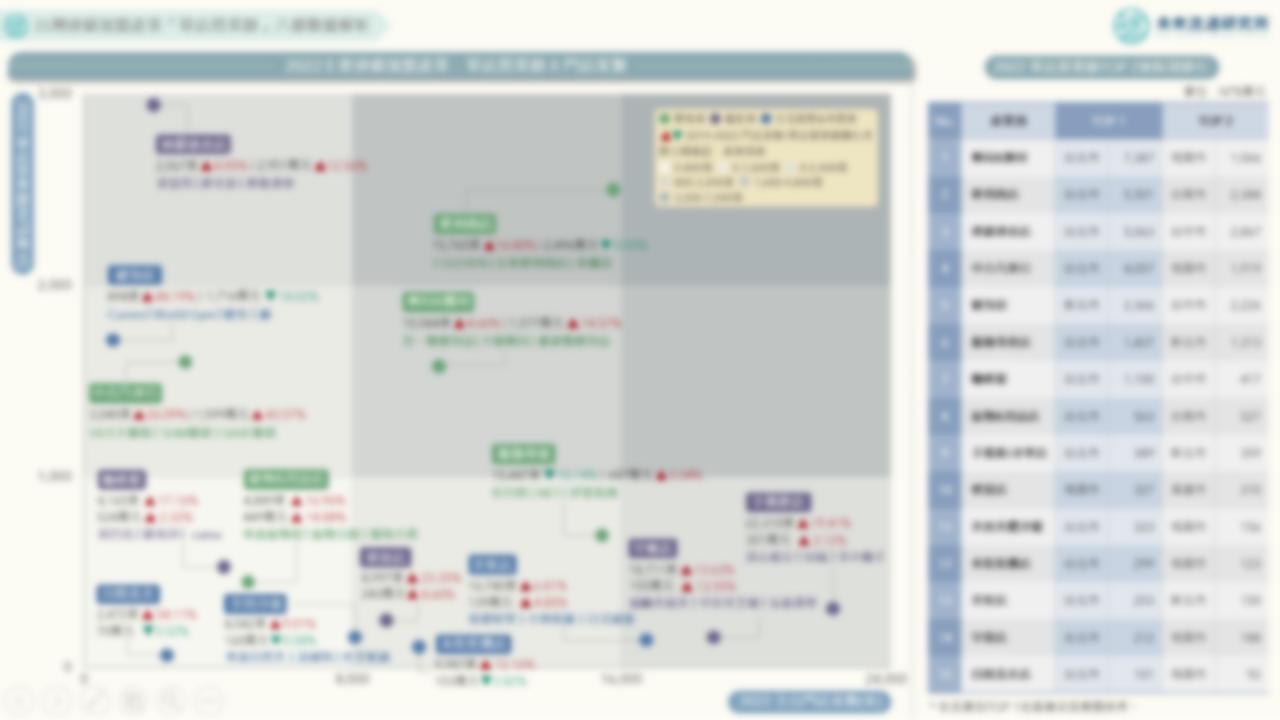

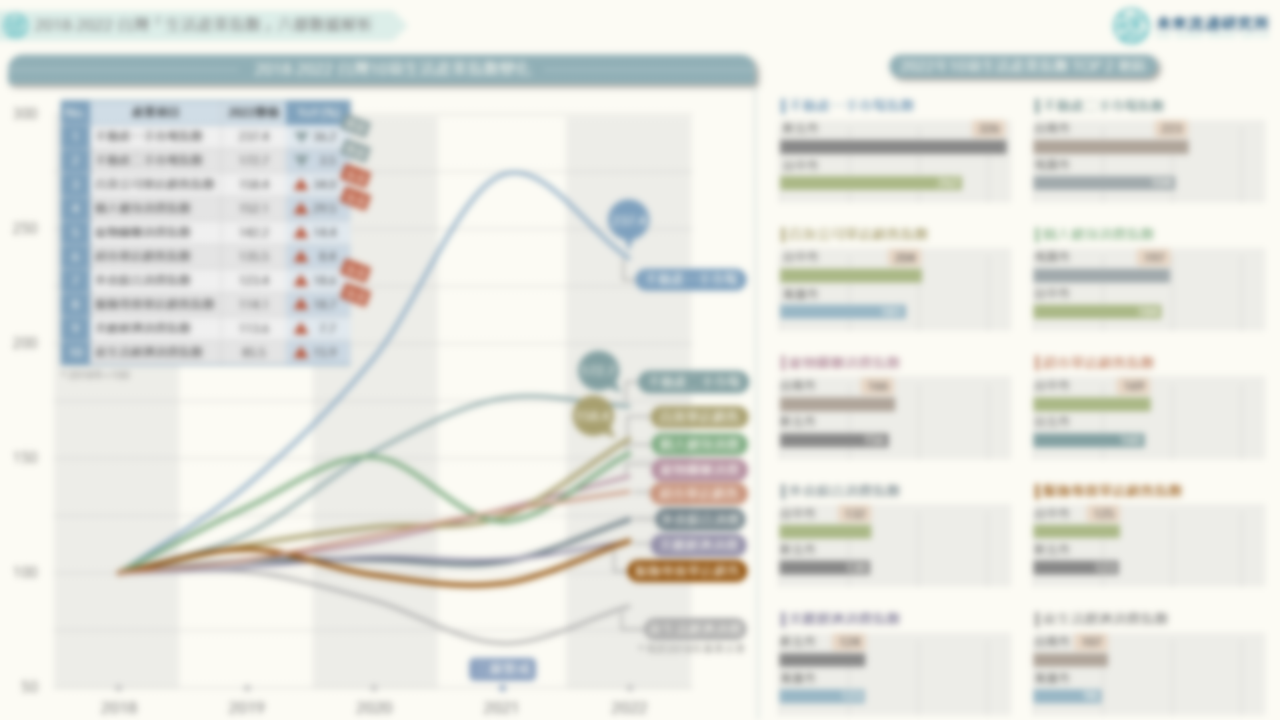

3個台灣連鎖加盟產業「單店營業額」六都數據新情報news! 💡 加盟型零售業:便利商店勇奪門店家數&單店營收雙冠軍;中古車行疫情期間單店營收翻漲43.6% 💡 加盟型餐飲業:連鎖速食單店營收突破2,900萬遙遙領先;手搖飲&早餐店疫情期間逆勢展店超過2,200家 💡 加盟型生活服務業:自助洗衣店&健身房門店數量翻漲超過44%;健身房單店營收1,716萬元居冠 「連鎖加盟」經營模式不僅為台灣內需服務業標準化及規模化的重要基礎,更是民眾投入小微型創業的偏好選項。根據台灣連鎖暨加盟協會(TCFA)調查,2022年全台連鎖品牌總部家數年增1.7%至2,920家、連鎖店總店數年增4.1%至12萬1,162店,其中直營及加盟店數比例約各半。各項業別中,以餐飲業新增品牌總家數成長最多、綜合零售業品牌開店總店數增加最多。 未來流通研究所針對2019-2022年間以連鎖加盟為主要展店模式的產業類別進行調查分析,並根據六都數據提出「單店營業額」指標區域性差異解析。調查結果顯示,加盟型零售業中,「便利商店」勇奪門店家數&單店營業額雙冠軍,首度超越服飾專賣店成為店數最多的零售次產業別外,高達2,496萬元的單店營業額更與其他加盟零售業別拉開差距;加盟型餐飲業方面,「連鎖速食店」2019-2022年間單店營業額成長12.6%至2,951萬元,為2022年所有加盟型產業中單店營業額最高的業別;加盟型生活服務業方面,「健身房」2019-2022年間門店數量翻漲44.2%至894家,雖然單店營業額受疫情影響衰退18.0%至1,716萬元,仍為唯一單店營業額超越千萬元規模的生活服務業別。 未來流通研究所針對台灣整體及六都加盟型零售業、餐飲業、生活服務業進行門店數量&單店營業額指標計算,並結合2019-2022年期間變化幅度進行分析,以呈現疫情前後產業波動趨勢。此外,研究團隊同步盤點2022年各業別單店營業額六都地區排行,應用關鍵數據勾勒出連鎖加盟服務產業具體風貌,做為眾多連鎖加盟品牌商及加盟主進行展店佈局與投資規畫之參考基礎。