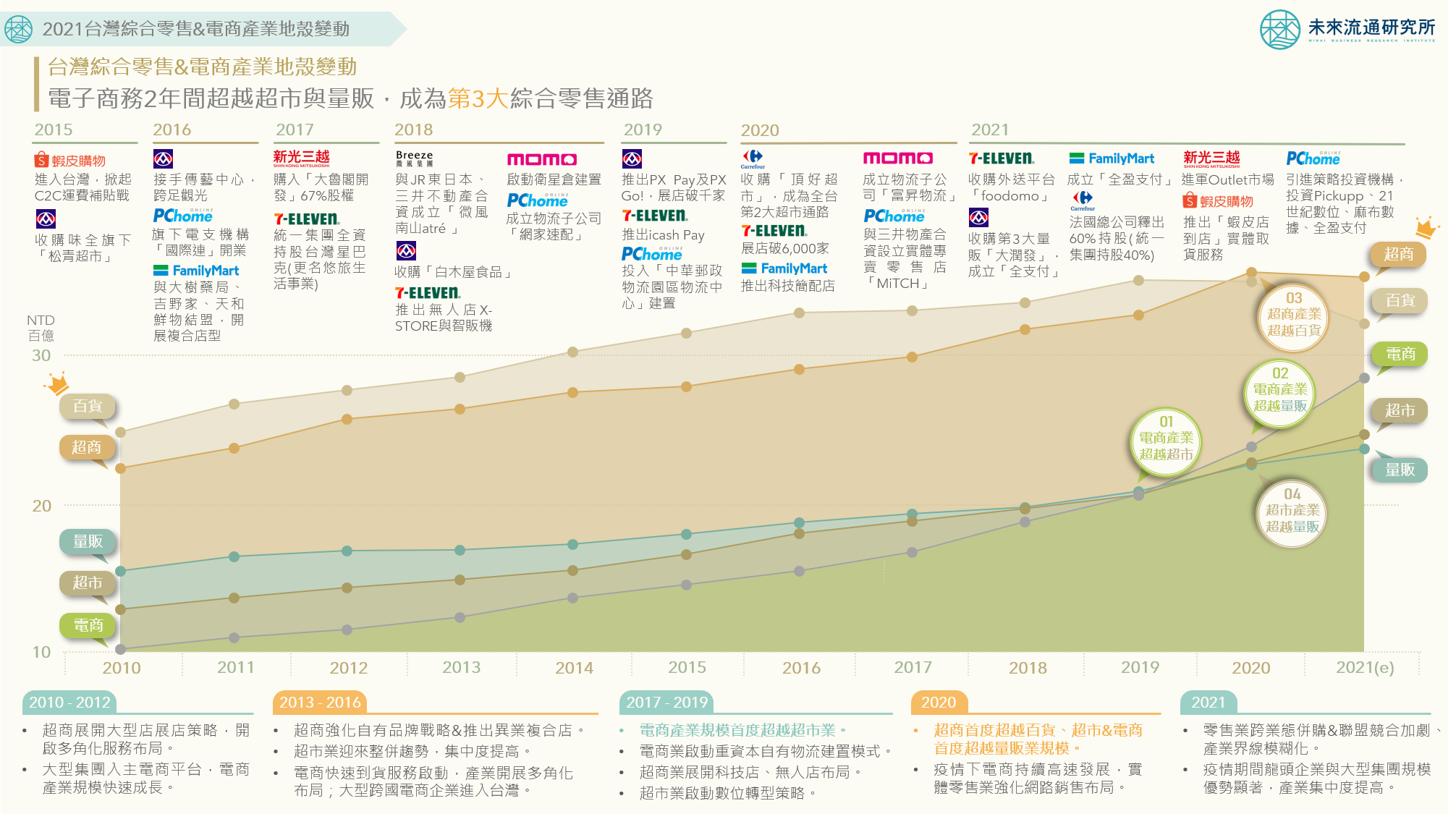

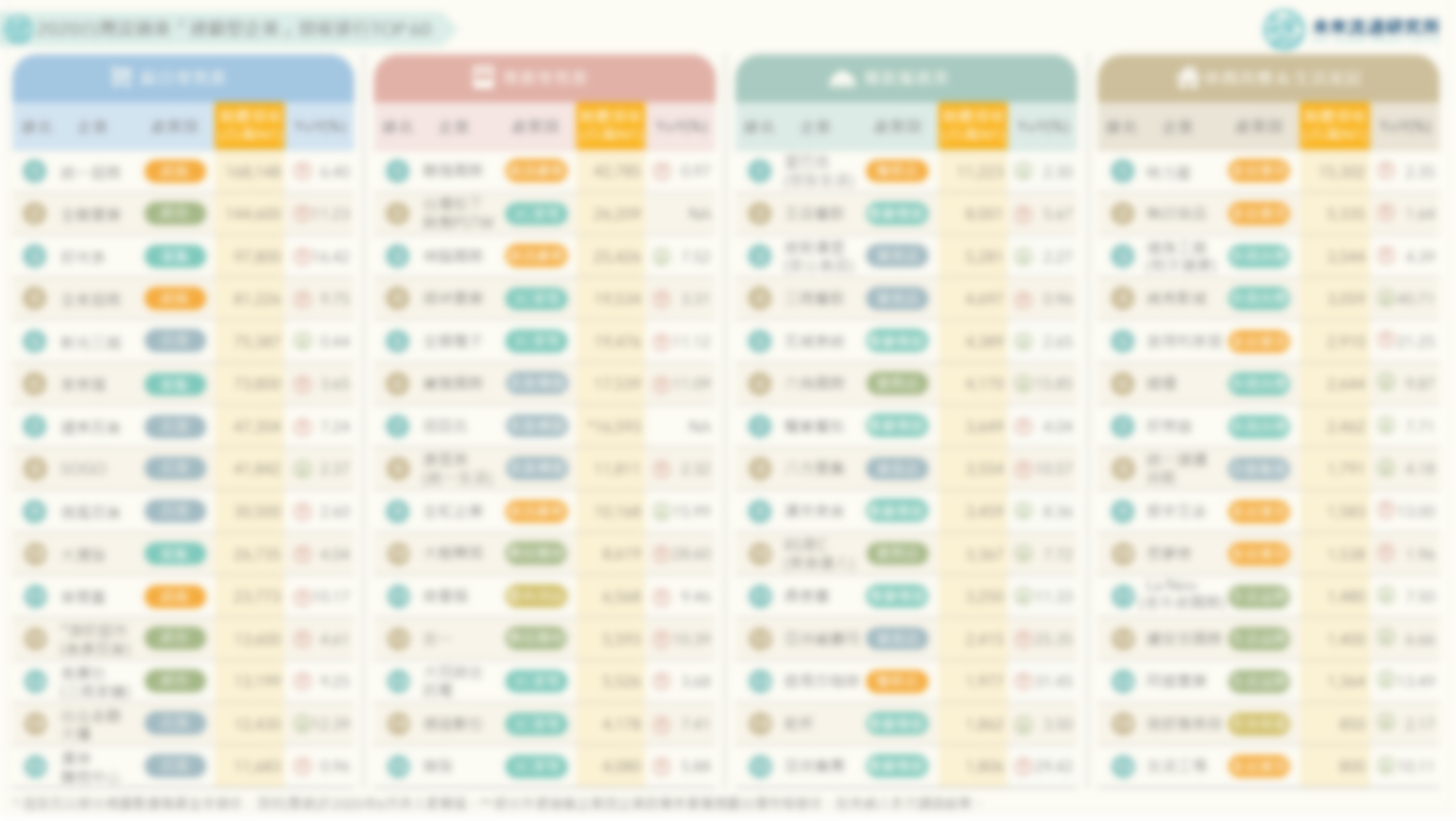

台灣「零售與電商全體次產業結構」年度數據總覽

3個台灣「零售&電商全體次產業結構數據」新情報news! ? 2021年台灣整體零售業回暖,但實體零售業佔比將首度跌破90% ? 超商產業面臨2009年來最低增長速度、3C家電零售業顯著成長 ? 實體零售業網路銷售額增幅再創新高,「綜合零售業」&「食品飲料業」漲勢最為強勁 2021年台灣零售業在疫情下展現出堅韌成長力道,整體產業規模年增3.26%,遠高於2020年疫情爆發初期僅0.19%的增長幅度,同時也是自2011年以來最高的單年成長率,反映出疫情下零售產業營運基礎穩定度提高,整體規模恢復至長期成長區間。 隨整體零售業規模成長,各次產業別間的發展差異亦持續擴大,其中最顯著的即為實體零售業佔整體零售業規模比例正快速下滑,預期2022年實體零售業佔比將可能首度跌破90%。不過,實體零售企業也在疫情期間快速轉向網路銷售經營,不僅大舉進軍電子商務市場,也活用結合實體據點與網路銷售的「快商務」模式,做為實體零售集團全通路布局的發展契機。2021年台灣實體零售業網路銷售金額與成長幅度雙雙創下新高,顯示網路銷售已成為實體零售企業共同奔赴的下一個關鍵戰場。 未來流通研究所團隊定期彙整台灣「零售&電商全體次產業結構」年度數據,並透過產業樹狀圖呈現,以快速清晰的掌握零售各次產業別產業規模及成長率等關鍵數據,做為判讀產業細部情勢的重要參考基準。