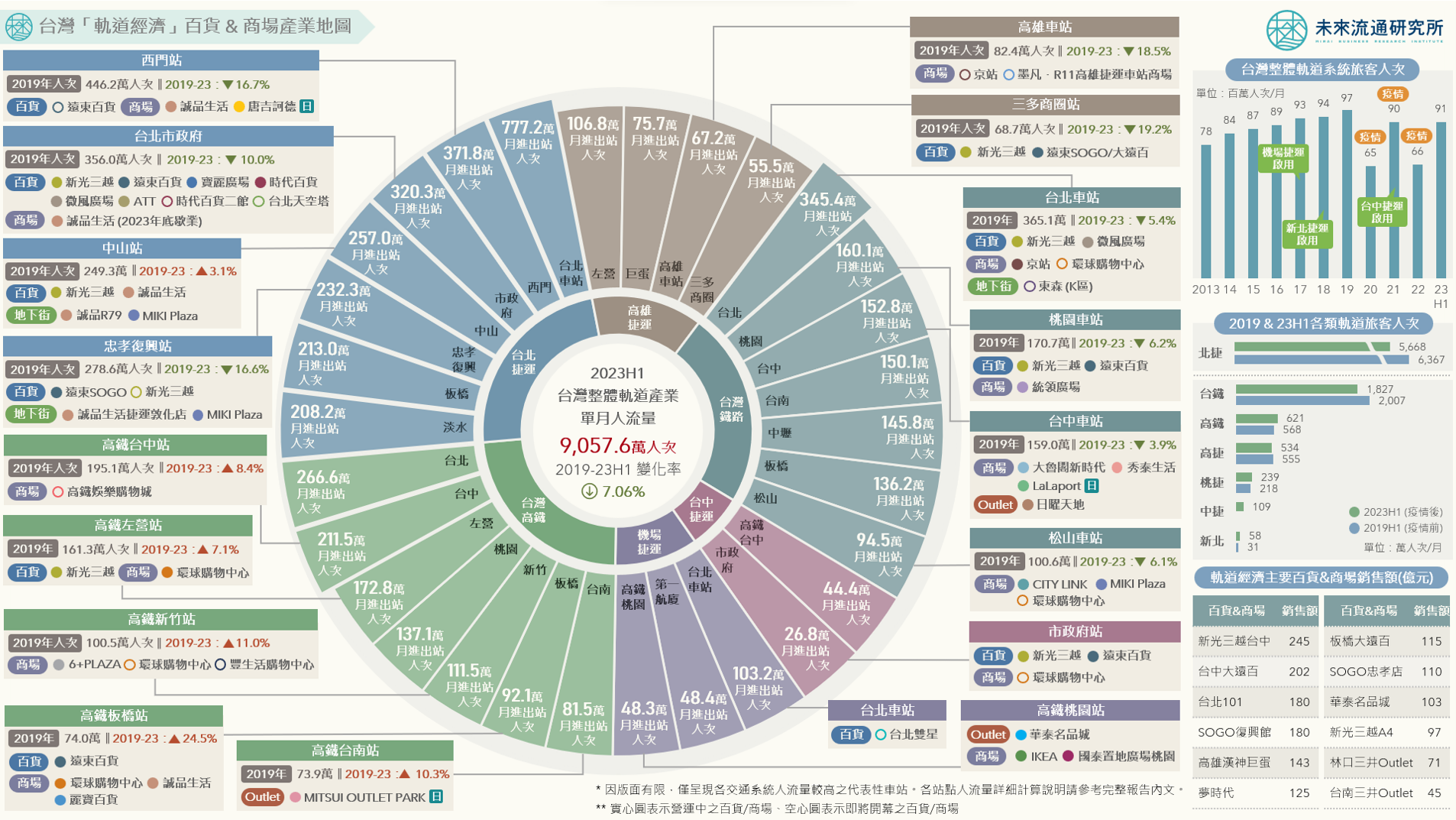

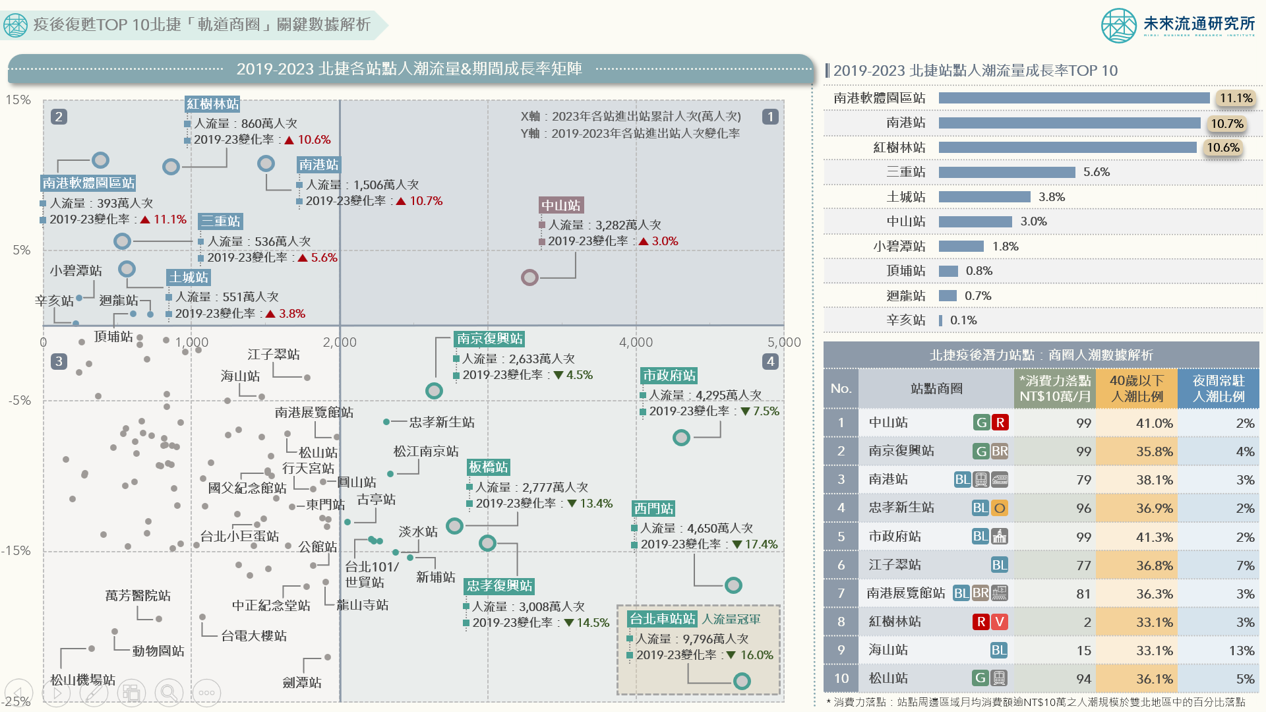

疫後復甦TOP 10北捷「軌道商圈」關鍵數據解析

3個疫後復甦TOP 10北捷「軌道商圈」關鍵數據新情報news! 💡北捷人潮成長TOP 10站點:南軟/南港/紅樹林站人潮成長幅度最高;三重/土城/中山站緊追在後 💡北捷人潮規模TOP 10站點:台北車站/西門/市政府站穩居人潮規模前3強;中山/忠孝復興站突破3千萬人次 💡北捷疫後潛力商圈數據解析:中山/市政府站周邊人潮結構年輕化;中山/南京復興/市政府/忠孝新生站高階消費力強 除承載大眾交通運輸機能外,台北捷運系統亦同時肩負著支撐都會區發展以及連結路網與生活圈的重要任務,因此各站點人潮流量(進出站人次)消長,不僅代表交通樞紐節點的更迭,更反映出站點周邊商業、辦公、行政、居住、觀光旅遊等重要機能的興衰變化。新冠疫情爆發後,台北捷運客運量中斷連續16年增長的紀錄,2020及2021年客運規模分別年減11.9%及23.7%,至2022年始恢復正向成長。因此,比較2019-2023年疫情前後台北捷運人潮流量變化,亦能夠同步觀察各站點周邊區域與鄰近商圈於疫情後的復甦力道與程度,為觀測各區商業動向及消費景氣的關鍵指標。 2023年台北捷運系統整體客運量與2019年疫情前歷史高點相較仍衰退10.1%,不過各站點人流量在周邊區域的特色與發展影響下展現出截然不同的復甦風貌。例如南港軟體園區、南港站、紅樹林站受惠於周邊大型商辦設施進駐、產業園區聚落以及建商大型造鎮計畫等因素,2023年進出站人次較2019年疫情前成長逾10%。劍潭(士林夜市)站、松山機場站、動物園站等出入境與觀光景點站所人潮流量則仍較2019年衰退超過20%。擁有六鐵共構優勢的捷運台北車站站2023年進出站流量達9,796萬人次,穩居全台最大捷運站點,但人潮規模與2019年相較仍存在16.0%的差距。2019年位居第6名的中山站,疫情期間進出站人次陸續超越板橋站及忠孝復興站,2023年以3,282萬人次晉身為北捷第4大站點,亦為人潮規模TOP 10站點中唯一進出站人次超越2019年疫情前水準的站點。