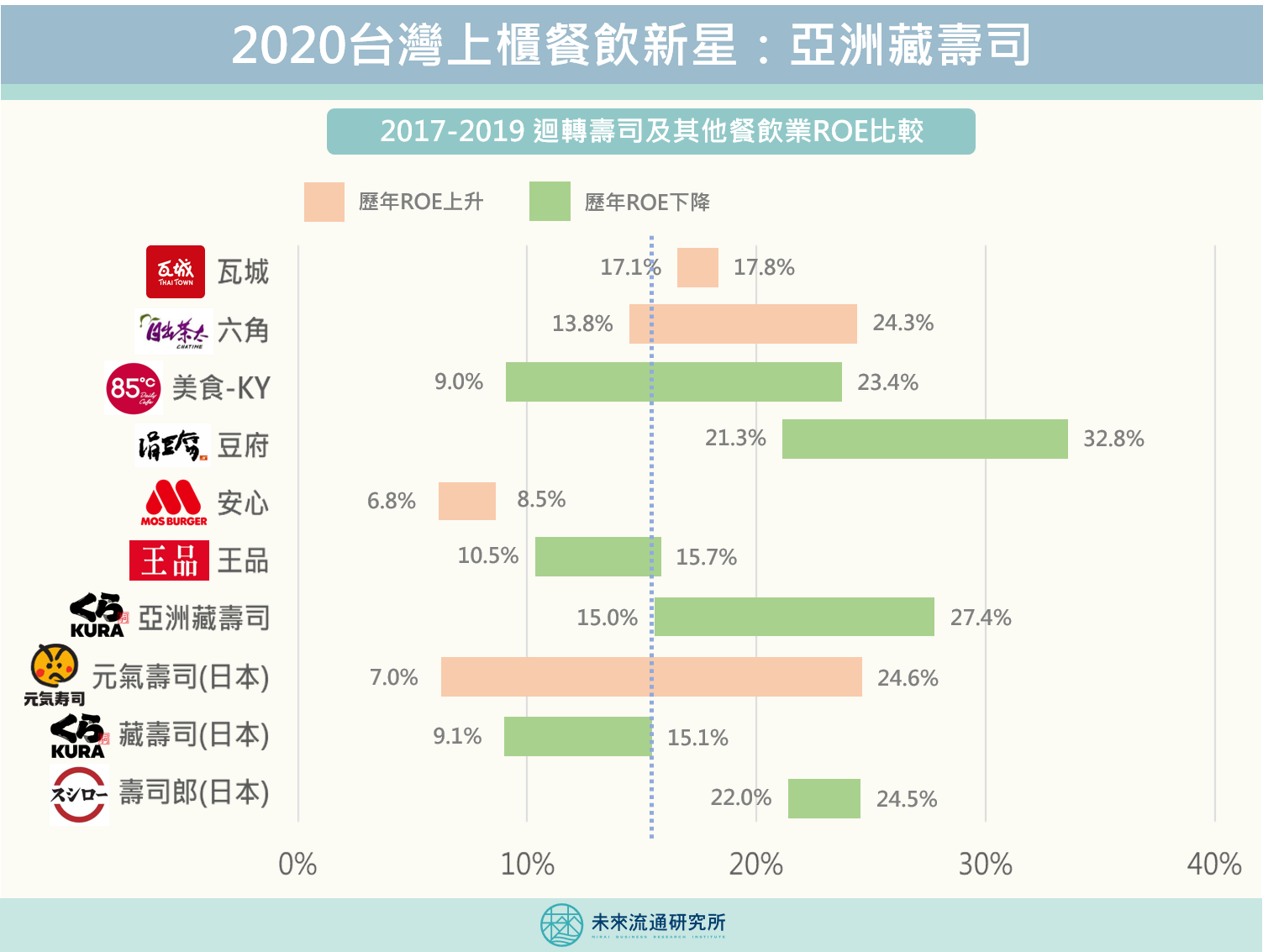

【產業投資評價】2020上櫃餐飲新星:亞洲藏壽司

「亞洲藏壽司」已通過上櫃審議,台股不但即將迎來第一個迴轉壽司投資標的,同時也是日本餐飲企業來台上市的第一股! ?台灣成為日本迴轉壽司海外戰略第一站,前三大業者皆已來台展店 ?「亞洲藏壽司」營收成長率34%、本益比32倍,皆為台灣餐飲類股最高 ?「亞洲藏壽司」2019年EPS僅2.47元,ROE也由27%下滑至15% 高齡少子化使日本餐飲內需市場日益萎縮,根據日本食品服務協會統計,日本餐飲市場成長率在2016年後始終低於1%,連帶使餐飲業者銷售額成長率與利潤率出現下滑。部分較具規模的日本餐飲企業轉而將成長戰略重心投向海外市場,將海外展店視為生死存亡的關鍵。 …

2020台灣上櫃餐飲新星:亞洲藏壽司

3個「亞洲藏壽司」新情報news! ? 台灣成為日本迴轉壽司海外戰略第一站,前三大業者皆已來台展店 ? 「亞洲藏壽司」營收成長率34%、本益比32倍,皆為台灣餐飲類股最高 …

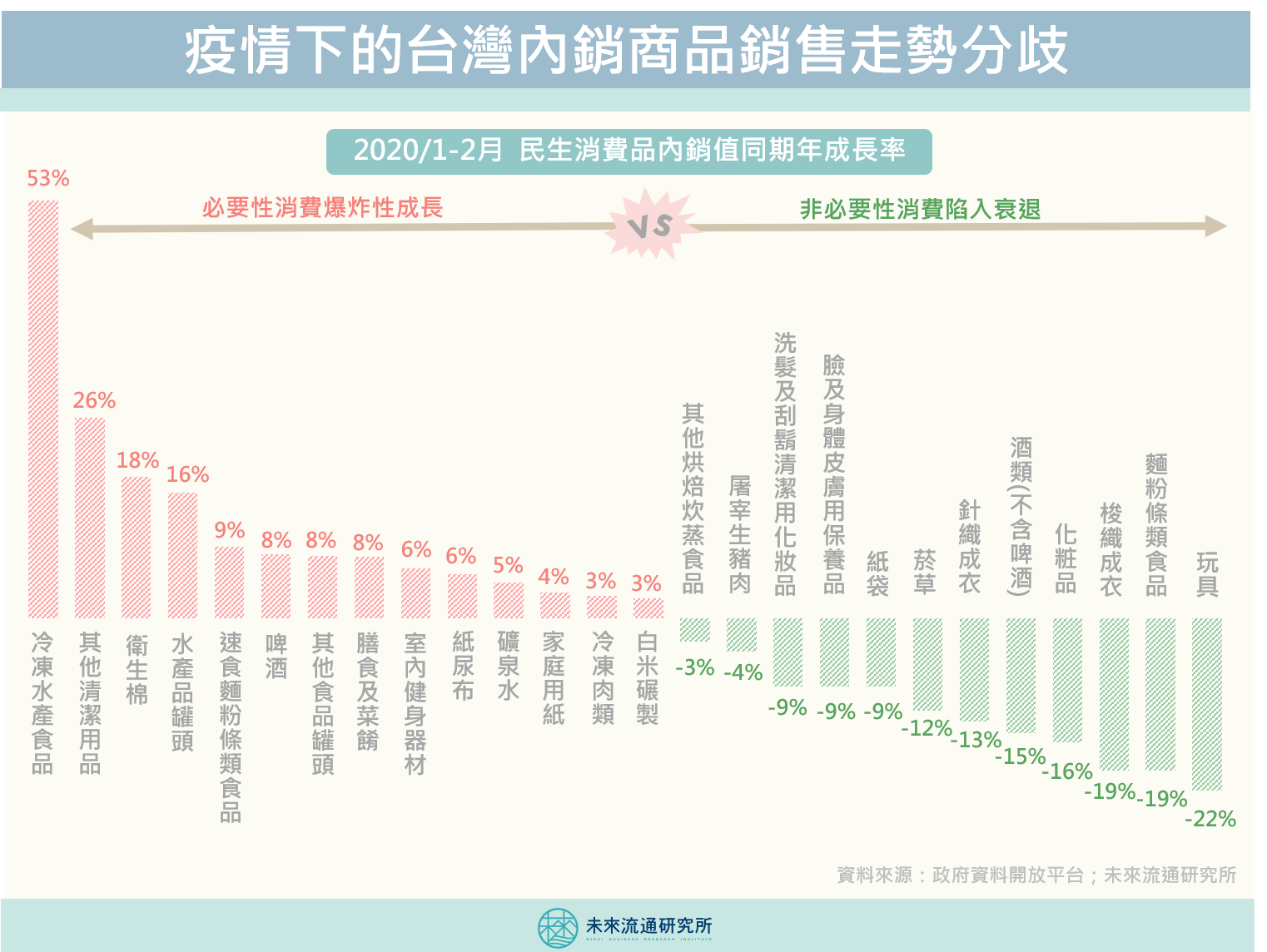

【商業數據解讀】疫情下台灣內銷商品銷售走勢分歧

未來流通研究所繼「疫情肆虐,台灣內需服務業冰火兩極」一文後,納入「內銷商品銷售額」分析,進一步觀測台灣內需市場所受到的影響。分析2020年1-2月主要民生消費品內需銷售規模年成長率數值後,我們發現到,與兩極化發展的內需服務業走勢相同,疫情下的商品銷售表現也相當分歧。 整體來說,疫情期間消費者購買重心集中於「吃飽喝足型」的必要性消費與「防疫保健型」的目標性購物,銷售金額與去年同期相比出現顯著成長。反觀「娛樂消遣型」的非必要性支出則持續縮減,即使是在節慶購買高峰下仍舊陷入衰退。 造成商品銷售走勢兩極化的原因包括了購物目標轉變、生活與工作型態調整、以及消費通路移轉等,其中部分原因可能隨著疫情結束而恢復常態,但也有一部分的轉變可能形成持續性的影響,使後疫情消費期間的商品消費市場出現長期結構性變化。 成長陣營:「吃飽喝足型」消費 食品與家庭用品為1-2月間銷售成長幅度最為顯著的商品類別,為了防疫囤貨的積極消費心態帶動能夠長時間保存的冷凍食品/食品罐頭/速食麵/白米/礦泉水、以及家庭用紙/衛生棉/紙尿布等用品類商品銷售大幅攀升,其中冷凍水產食品更是大幅成長了53%,反映出商品市場回歸到民生消費的基本面。另外有趣的是,做為疫情下少數的日常小確幸,啤酒的銷售量也較去年同期成長了8%。 …

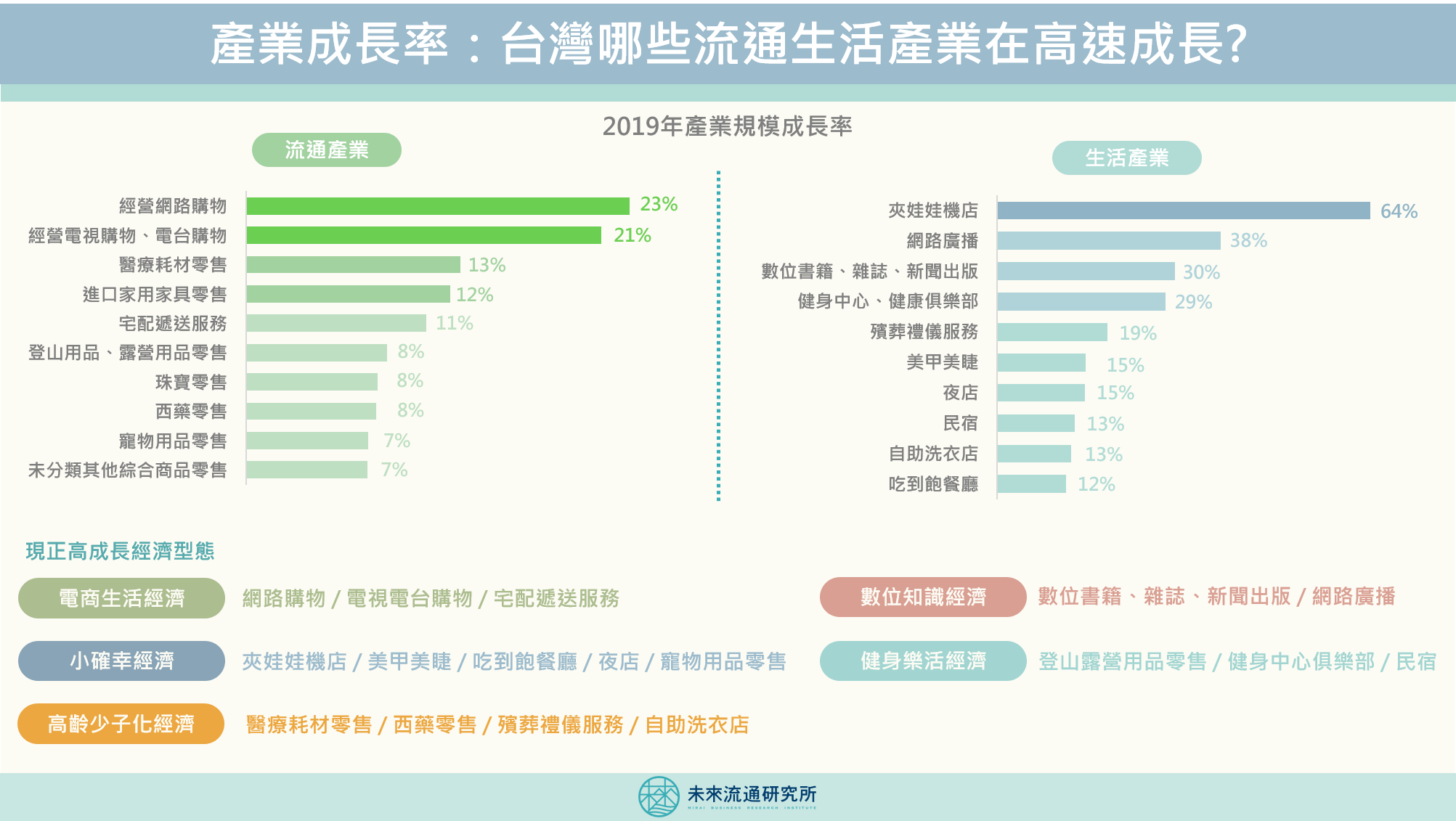

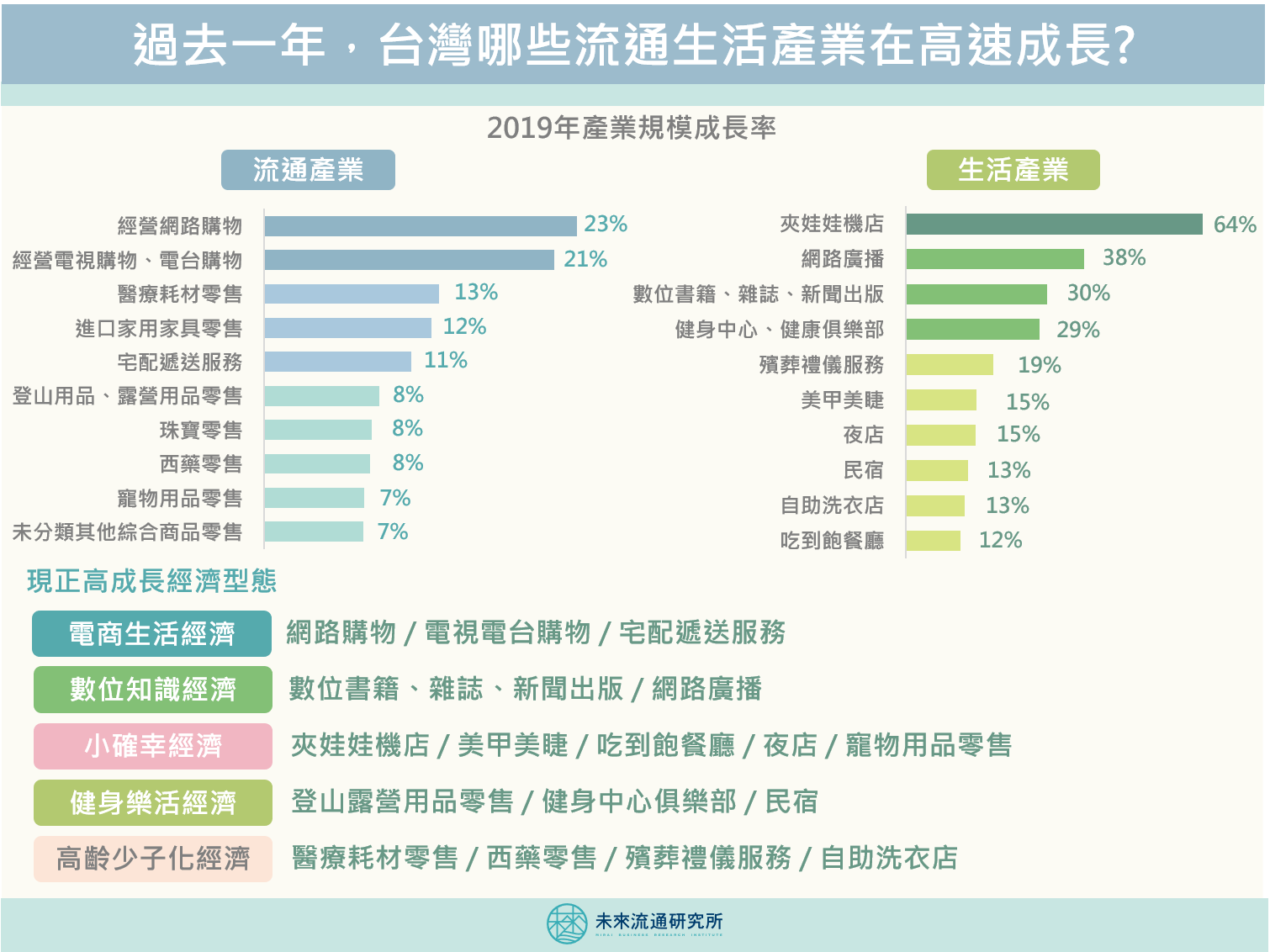

產業成長率:台灣那些流通生活產業在高速成長?

流通產業涵蓋零售、電商、物流等重要服務業別,同時也是餐飲、貿易、旅遊等業別的運作基礎。流通產業的發達程度,直接影響民眾的生活品質與滿意度,可以說是現代社會的準公共設施。 未來流通研究所將過去一年台灣高速成長的流通生活產業彙整為下列5種特色經濟型態。由於流通與生活產業具有貼近社會趨勢的特性,因此歸納出的成果不僅可呈現出正在蓬勃發展的台灣消費趨勢,同時也能夠做為投資、行銷、經營判斷的重要參考。 ? 電商生活經濟:網路購物 / …

【商業數據解讀】台灣哪些流通生活產業在高速成長

未來流通研究所觀察過去一年台灣流通生活產業高成長的業別,並歸納為5種特色經濟型態: ?電商生活經濟:網路購物 / 電視電台購物 / …

【商業數據解讀】疫情衝擊外資品牌中國實體門市

肺炎疫情險峻,中國許多主要城市宣布封閉管理並限制外出,對原本可望於年節期間迎來營收峰值的實體零售企業產生巨大衝擊。盤點此次受疫情影響的外資實體零售企業可以發現,除少數企業因具備其他利多消息支撐外,普遍來說,對於中國市場營收或營利依賴度越高、且受影響程度越廣泛的企業,在近一個月內的股價跌幅越為顯著。 不過另一方面我們可以看到的是,超商、超市、賣場等綜合零售門市在這次公共安全危機下,很大程度的發揮了「社會準公共設施」的力量,成為此次抗災防疫、物資補給與地方服務的關鍵角色。 歐美企業方面,近年積極布局中國市場的Starbucks、Nike、Adidas均受到相當程度影響。其中Starbucks已關閉超過2,000家中國門市,佔在華門市比例超過50%,由於中國為Starbucks第二大消費市場與重點營利來源,受疫情波及很可能影響Starbucks全年財務表現及在中國的展店進程。 此外,近年在中國市場成長相當快速的Nike與Adidas也關閉了半數以上的門店,並透過聲明表示這次疫情對於整體經營表現將造成實質上的衝擊。至於完全仰賴「中國胃」的百勝集團,近期已關閉了超過1/3、約3,000家的門市,即使是維持開業的門市也因受到客流量下滑及營業時間縮短的衝擊,同店銷售額衰退幅度高達50%。百勝中國在最新發布的2019年財報中指出,這場疫情將對於2020年銷售與營利產生重大影響。 對於近年積極以海外市場作為第二經營支柱的日本餐飲零售企業而言,肺炎疫情同樣產生了不小的衝擊。例如連鎖餐廳業者watami表示,因預期疫情對於消費市場的影響難以在短期內恢復,因此旗下居酒屋事業「和民」7家直營門市將全面退出中國市場。根據watami最新一季財報可以看出,以上海、深圳為主的海外布局已陷入顯著虧損,加上疫情關係使日均營收縮減至過往的5%,因此全面撤出的決定事實上並不難理解。 …

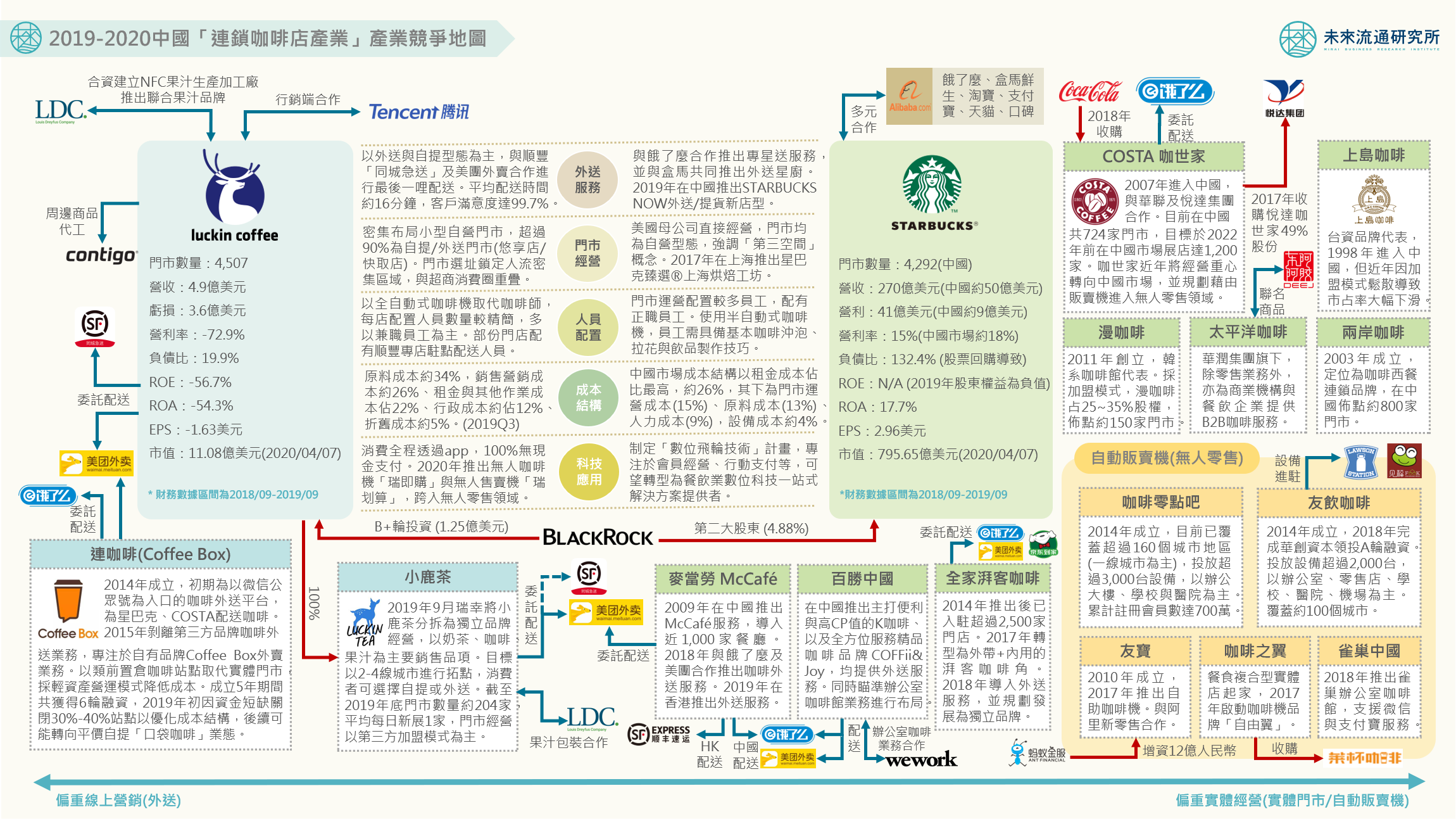

【產業競爭地圖】中國連鎖咖啡店:大資本時代來臨

2019年中國小藍杯「瑞幸咖啡」正式在美國上市,招股說明書中消費升級、白領小資、行銷裂變這些熱鬧擾嚷的大詞下,在一定程度上確實折射出中國咖啡消費市場中蘊含的金脈。 做為漢茶大國,中國數千年以來均以茶飲為主要的日常飲品。乘載著西方文明與工業技藝的咖啡遲至20世紀後期才正式進入中國市場。1989年雀巢集團在中國推出即溶咖啡,啟動了中國現代咖啡消費市場的成長發展之路,時至今日,雖然成長腳步已大幅放緩,但即溶咖啡仍舊在中國咖啡市場中占據超過半壁江山。 1999年星巴克第一間中國門市落子北京,以第三空間概念為核心的門市開始快速在中國各地綿延開展,帶動市場對於現煮咖啡消費的進一步認識與普及。咖啡除了作為功能性飲品外,開始被賦予更多附加文化元素,逐漸成為中國城市白領階層價值生活型態的展現。 2009年麥當勞在中國餐廳全面導入McCafé服務,2018年百勝中國進一步推出獨立咖啡品牌等,標誌著外資餐飲巨擘跨界進軍中國咖啡賽道,尋求第二利潤點的發展策略。除此之外,以全家湃客咖啡為代表,包括7-11、便利蜂等超商也投身現煮咖啡業務,並且憑藉著高度貼近終端市場的綿密網點與親民價格,在中國不少主要商務地區佔有一席之地。另外如中國羅森、見福便利店等,則是選擇與新創自助咖啡機合作,以不同的手法切入咖啡市場,在主流大型品牌戰場外,匯聚成為一股不可忽視的競爭力量。 2017年後,在瑞幸咖啡橫空出世並快速上市的強勢引導下,中國連鎖咖啡店產業發展開始走向一擲千金的大資本時代,加上騰訊與阿里兩大巨擘參戰,中國咖啡市場投資金額不斷翻漲,強勢資本力量已成為產業競爭與企業營運背後看不見的關鍵推手。 …

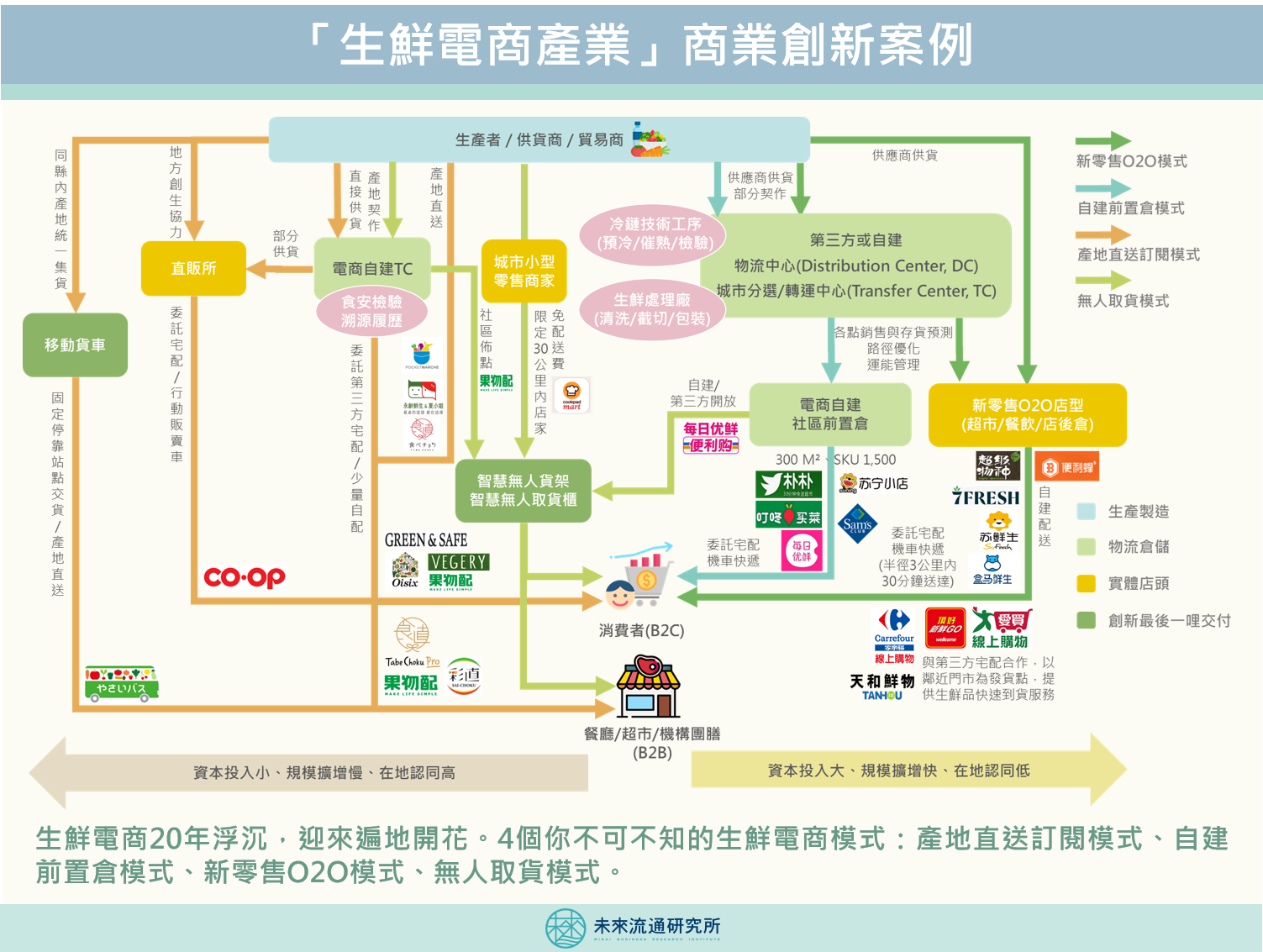

【商業創新個案】生鮮電商踽踽獨行的修練之路

2013年亞洲第一家生鮮電商「Oisix」於日本上市,2015年第一個生鮮電商「前置倉」模式啟動,2016年首家「盒馬鮮生」在上海落地…眼看著即將成為資本追捧的亞洲生鮮電商賽道,卻在2017年底突然迎來了倒閉潮。歷經兩年收斂與重整,我們是否能在前人經驗的沃土裡,找出更務實可行的產業方向? 未來流通研究所團隊以生鮮電商產業為範疇,大量爬取過去5年日本、中國大陸、台灣的創投、機構投資人、產業領導人及研究機構的產業論述進行語意分析,嘗試找尋各方專家對於亞洲生鮮電商最為關注的商業模式,歸納整理如下,歡迎指教與討論。 產地直送訂閱模式 產地直送訂閱模式早期由「日本生活協同組合(消費合作社)」以線下訂閱方式樹立典範,近年則由「Oisix」導入生鮮電商產業應用最為知名。該模式主要與上游生產端達成一定的協力生產,自建食安檢驗功能,並盡可能以縮短流程的方式配送到府,經常以蔬菜箱模式提供消費者定期訂閱服務。「日本生活協同組合連合會」目前已成為日本最大消費者組織,電商通路營業額達3,180億日元。「Oisix」亦於2013年於東證上市,隨後併購「大地守護會」及「 Radish-Boya」,營業額達640億日元。 …